片山大臣「断固たる」発言も、「為替介入」の可能性は低い?

ただし、今回の円安も、前述のとおり片山財務相らによる円安けん制発言をきっかけにひと段落となりました。

特に片山財務相はあるインタビューのなかで「為替の過度で無秩序な変動に対し、断固として措置を取る用意がある」と発言しており、これまでであれば為替介入を示唆する際に使われてきた「断固たる措置」という表現を用いたことで、米ドル売り・円買い介入への警戒感が強まった可能性があります。

では、日本の通貨当局は本当に、円安阻止のための為替介入を実行するのでしょうか。

通貨当局は2022年と2024年に米ドル売り・円買い介入を行いましたが、その際の米ドル/円は、過去5年の平均値である5年MA(5年移動平均線)を2割以上も上回っていました。

一方、現在の5年MAは137円程度であり、158円でもその15%上回る程度にとどまります(図表4参照)。

このように、5年MAとのかい離という観点で見る限り、過去に介入が行われた水準にはまだ達していません。したがって、「断固たる」といった強い表現はあったものの、現時点で当局が介入再開を決めた可能性は低いと考えられます。

では、もし従来とは判断基準が変わり、早期に為替介入が実現した場合、どうなるでしょうか。

2024年までの「投機円売り主導」とは異なる…拙速な円買い介入は失敗の恐れも

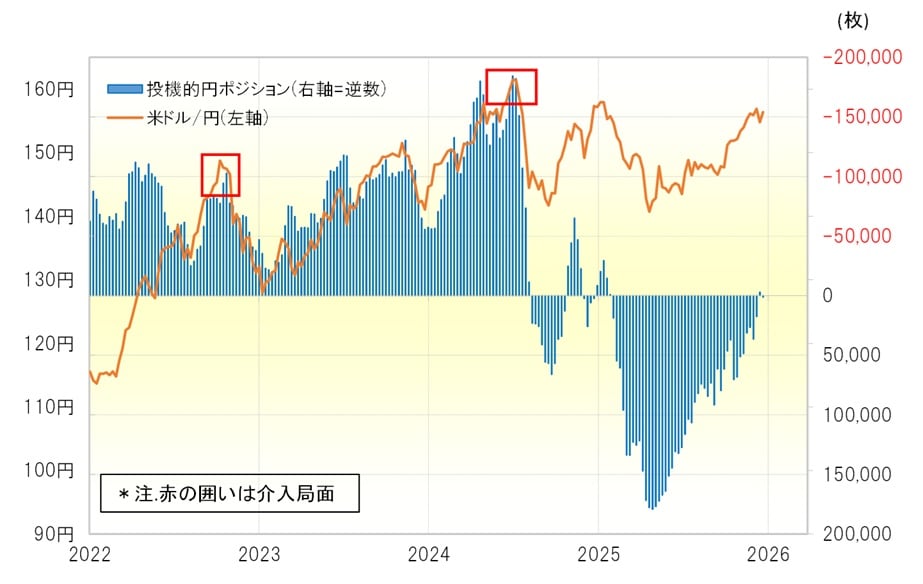

ヘッジファンドの取引動向を反映する CFTC(米商品先物取引委員会)統計の投機筋ポジションを見ると、2022年と2024年の円安阻止介入は、投機筋による円売りが主導していました。しかし、今回の円安局面はその点が大きく異なっている可能性があります(図表5参照)。

短期売買を行う投機筋が円売りを主導している場合、政府が介入して円高方向へある程度戻すことに成功すれば、投機筋が円を買い戻す動きに転じ、円安の阻止や是正ができる可能性があります。

しかし、CFTC統計などを見る限り、今回の円安はそうした「投機筋の円売り主導」ではなさそうです。その場合、投機筋にはまだ円を売る余力が十分に残っているため、政府が円買い介入を行っても、市場の円売りに吸収されてしまい、介入が失敗に終わる恐れがあります。