12月16日~12月22日の「FX投資戦略」ポイント

<ポイント>

・先週の米ドル/円はFOMC後に反落し、一時155円割れ。

・11月20日以降、米ドル/円は日米金利差の縮小に比較的素直に反応している。年末にかけての損益確定や、ヘッジファンドによる円買いポジションの損切り一巡などの影響か。

・今週は注目材料が多く、過去3週間続いた「155~157円」を中心とする狭いレンジを抜け、大きく動く可能性。したがって、今週の米ドル/円予想レンジは「153~158円」ワイド・レンジと予想。

日米金利差縮小に反応、一時1ドル=155円割れへ米ドル反落

先週の米ドル/円は、一時1ドル=157円近くまで反発しました。注目された10日のFOMC(米連邦公開市場委員会)では利下げが決定されましたが、追加利下げには慎重な姿勢を示すとの見方から米金利が上昇し、米ドル/円もこれに反応して上昇したと考えられます。

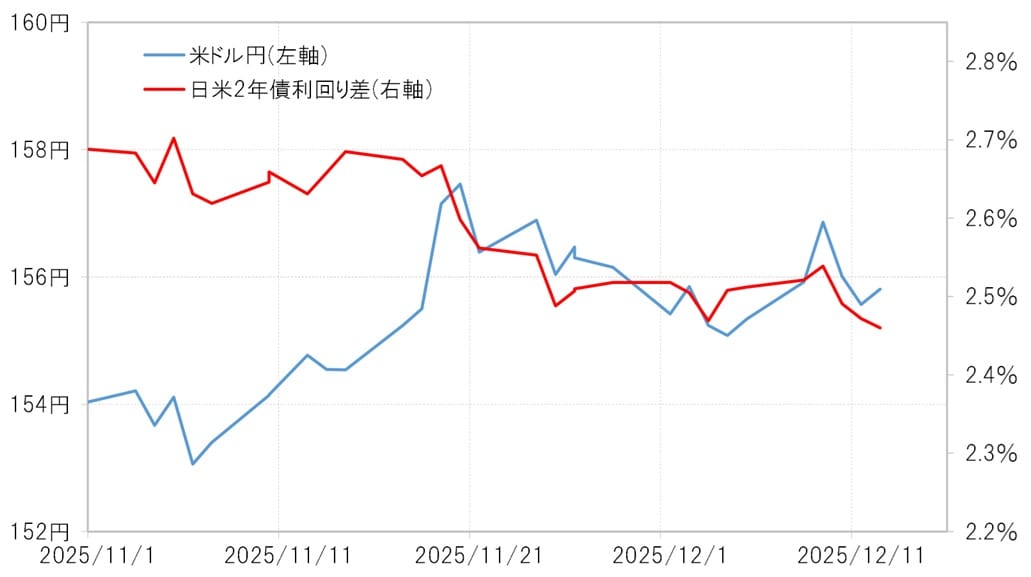

しかしFOMC後は米金利が低下に転じたため、米ドル/円も一時155円を割り込む場面がありました(図表1参照)。

米ドル/円は11月20日に158円手前で上昇が一巡したあと、日米金利差(ドル優位・円劣位)に沿った動きが目立つようになりました。それ以前は金利差をほぼ無視するような形で米ドル高・円安が進んでいましたが、11月20日以降は金利差の緩やかな縮小に沿うように米ドル安・円高へと戻し、一時155円割れまで下落したのです(図表2参照)。

例年、年末にかけて逆方向に動きやすい米ドル/円…損益確定の影響か?

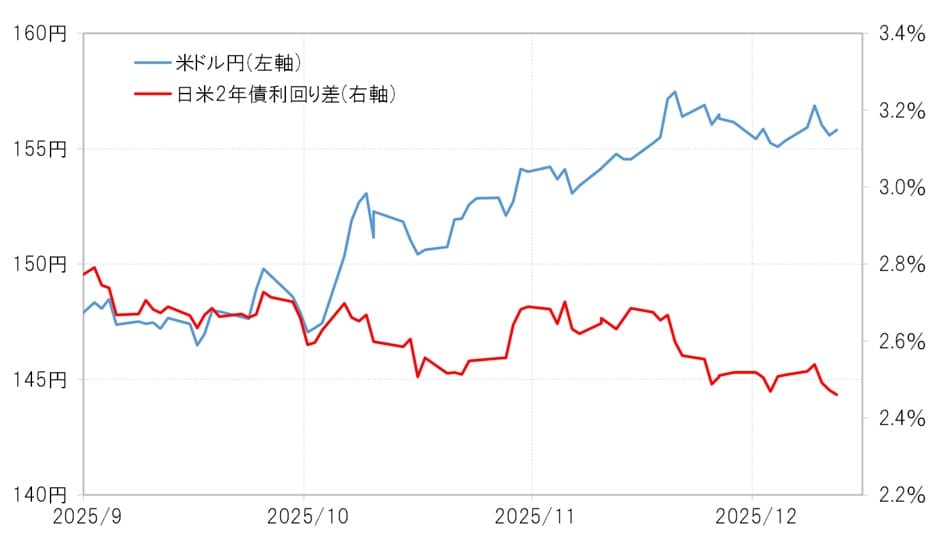

改めて9月以降のドル円と日米金利差の関係をまとめると、11月20日までは金利差縮小を横目に158円近くまで上昇したものの、その後は金利差の縮小に比較的素直に反応し、下落傾向へと転じたことが確認できます(図表3参照)。

では、なぜ米ドル円は金利差縮小へ敏感に反応するようになったのでしょうか。

米ドル/円は、年末が近づくにつれ、それまでの動きとは逆方向に振れやすい傾向がありますが、これは年末までにポジションの損益確定が進む影響が大きいと考えられます。

今回の場合、10月の高市政権誕生前後から米ドル高・円安が急拡大したため、米ドル買い・円売りポジションに偏っていた投資家が多かったとみられます。年末までにさらにドル高・円安が進むならともかく、そうでないなら高水準のうちに利益を確定させようとする動きが強まりました。

その結果、米ドル売り・円買いが増え、日米金利差縮小にも素直に反応する展開となったのではないでしょうか。