ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

信託の「分ける」機能は、地主の土地承継に大きなメリット

信託は、資産を所有する人のニーズの実現に向けて、「継ぐ」「分ける」「まとめる」という3つの機能を活用し、資産の管理、運用、承継に柔軟に対応することができます。

前回の記事『認知症となった80代賃貸不動産オーナー、家族は預金を引き出せず…修繕遅れで物件価値が激減→一族全体の問題に! 高齢化社会における「家族信託」の重要性』では、信託の「継ぐ」機能を使った信託の事例を紹介し、不動産オーナーの資産承継ニーズにおける信託の活用法を解説してきました。

ここでは、信託の「分ける」機能の使い方について、地主の土地承継の事例を紹介しながら解説したいと思います。まさに信託ならではの使い方として「受益権を分ける信託」、いわゆる「受益権複層化信託」について見ていきます。

信託された不動産の権利ではなく、受益権を「分ける」

不動産の所有者は、不動産を「使用する」「収益を得る」「管理する」「処分する(単に売却というだけでなく、抵当権を設定することなども含めて)」といった権利一体を所有しています。

信託を利用すると、これらの権利を「分ける」ことができます。たとえば、高齢の親が所有する不動産を信託して、信託の受託者が「管理・処分する権利」を持って不動産を管理し、信託した親が受益者となって、引き続き不動産に関する「使用・収益権」を持つ、といったことがあげられます。

この「分ける」機能の創出は、信託ならではの仕組みであり、使い方を工夫することで、資産の管理・承継における資産所有者の独自のニーズに応えることができます。

さらに信託は、受益者がもつ「受益権」の内容も分けることができます。

たとえば、信託期間中に生じる不動産の地代や賃料などの収益を受け取る権利の「収益受益権」、信託が終了したときに信託財産そのものを受け取る権利の「元本受益権」といったように、異なる内容の受益権を創出し、その受益権を別の者に持たせることもできます。

このような権利の異なる2つの受益権がある信託を「受益権複層化信託」といいます。

この信託は、収益力のある財産を信託財産として、その財産を所有する不動産オーナーの固有のニーズに対応するべく使われています。

【活用事例】事業用定期借地の土地を所有する地主の信託

ある地主の方の信託活用事例を紹介しましょう。地主のAさんは、都心近郊に土地を所有し、ドラッグストアやスーパーマーケットなどの流通事業の会社と事業用定期借地契約を結び、流通事業の会社に所有する土地を賃貸しています。

Aさんの年齢は70代前半で、いわゆる平均寿命まで15年くらいあります。土地は親から相続した土地です。

Aさんは、所有地に自身で賃貸物件を建築して賃貸するのではなく、一定期間限定して土地を賃貸する形式の「事業用定期借地」で賃貸することを好み、いまもその契約で賃貸しています。

事業用定期借地契約とは、契約期間が満了すると、賃借人は土地の上に建築した建物を解体し、更地にして土地を地主に返す契約です。地主が不動産賃貸事業のリスクを負うことなく契約地代を得ることができる点が、Aさんが気に入っている理由のようでした。

Aさんが賃貸する土地の契約期間はあと20年残っており、賃貸収入は安定していますが、次のような悩みがありました。

「自分が元気なうちは、これまで通り地代収入で生活していきたいのですが、エリア的に評価額が高く、遺産分割で子どもたちが揉めるのを避けたいです。さらに、子どもたちの相続税の負担のことも気になります」

「収益のある土地ですから、いっそ相続時精算課税制度を使って贈与するのがよいのではとも思いますが、贈与してしまえば地主の収入は減ってしまうため、これからの老後資金が足りなくなるのではと心配です」

相続のことまで考えると、このように悩む地主の方も多いのではと

筆者は考えています。

信託で「収益は地主に」「土地は子へ」渡す仕組みを作る

そこで、信託ならではの仕組みである「受益権複層化信託」を考えてみましょう。

信託の仕組みを簡単に箇条書きにしてみます。

委託者:地主(Aさん)

受託者:子ども

信託財産:事業用定期借地契約の土地

収益受益者:地主(Aさん)

元本受益者:子ども

信託期間:20年(事業用定期借地契約が終了する時期と同じ)

この信託により、Aさんは信託期間中、これまで通り地代収入を受け取り続けます。 一方、信託が終了したときには、土地は元本受益者である子どもが取得します。

Aさんの子どもは、いまは自身の固有財産として土地を得ることができないものの、信託が終了する20年後には、土地を自分のものとして取得する権利を持ちます。20年後に財産を承継する取り決めを、いまこの信託でできることがポイントです。

信託開始から終了まで、もう少し補足して説明します。

まず、土地の所有権についてです。この信託では、子どもが受託者を務めるため、信託開始時に土地の所有権は受託者の子どもに移転します。子どもは土地の所有者となるものの、あくまで受託者として土地の所有者となるのであって、通常、所有者ならば有する収益権を持ちません。土地の収益権は、収益受益者である地主(父親であるAさん)が有しています。

受託者である子どもは、賃借人より得た地代から固定資産税など信託財産を管理する費用を控除した地代を収益受益者の父親(Aさん)に給付します。そして、信託が終了したときに初めて子どもの固有の財産になり、子どもは土地の使用・収益権、管理・処分権を合わせて持つことになります。

このあたりにも信託の「分ける」機能が表れています。

受益権複層化信託のメリット

この信託を活用することで、地主と地主の子は次のようなメリットがあります。

1.地主は信託期間中安定した収益を得ることができる

2.子への土地の承継を今確定できる

3.相続時の評価や分割で揉めるリスクを軽減できる

4.借地契約の安定性を損なわない

5.地主と子の役割分担が明確になる

収益力のある土地を所有する富裕層にとって「だれが土地の所有者になるか」を確定しておくことは、相続時の遺産分割で揉めるリスクの軽減につながります。

「高度な設計」が必要な信託である点に注意

メリットのある受益権複層化信託ですが、専門性の高い信託でもあり、設計時には信託に精通する専門家の関与が不可欠です。

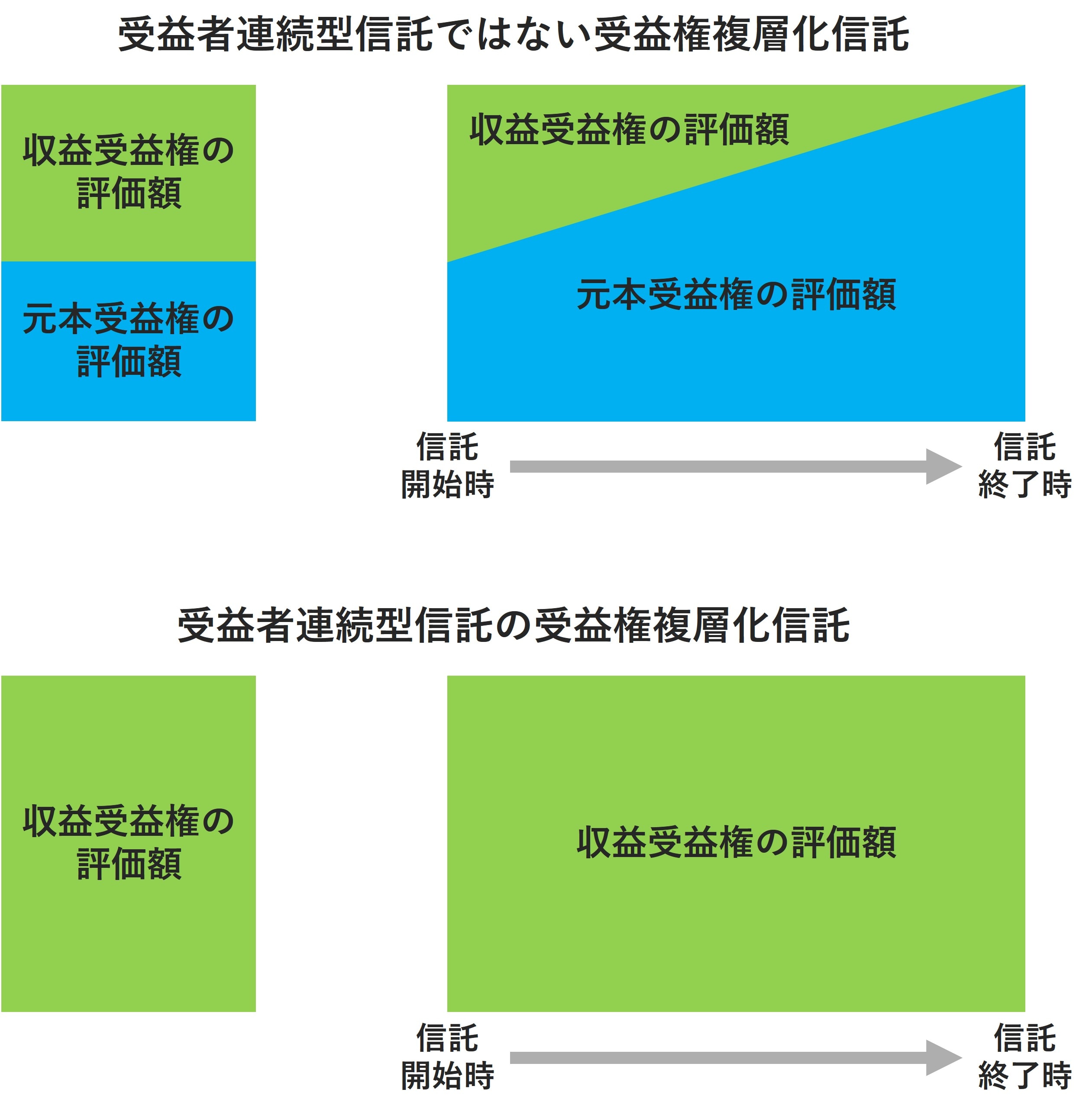

とくに税務上の取り扱いには要注意です。信託の仕組みにより、受益権の評価が大きく異なります。設計した受益権複層化信託が、受益者連続型信託に該当する信託か、受益者連続型信託ではない信託かによって、受益権の評価が異なります。

信託に関する権利を有する受益者は、信託を設定したときに相当の対価を負担せずに受益者となったときに課税されます。

地主の受益権複層化信託の例では、地主の子が、相当の対価を負担せずに元本受益者となっていますので、地主の子に元本受益権の評価額分の贈与税が課税されます。

また、同様に、信託が終了したときに残余の信託財産を得る帰属権利者が、相当の対価を負担せずに財産を得るとき、帰属権利者に課税されます。

地主の子は、信託開始時に元本受益権の評価額分に対して贈与税が課税されたので、信託終了時には課税されません。

受益権複層化信託における収益受益権の評価と元本受益権の評価は、下記のイメージ図のように評価されます。受益者連続型信託と受益者連続型信託ではない信託では、受益権の評価額が異なるため要注意です。これらを十分に検討せずに組成すると、思わぬ課税が生じることとなります。

信託に詳しい税理士と信託組成の経験が豊富な法律専門家とが協力して、受益権複層化信託を検討していけるとよいでしょう。

「受益権複層化信託」は、地主にとって合理的なしくみ

家族信託の「分ける」機能、とりわけ受益権複層化信託は、

●今の生活を守りながら

●将来の承継を確定させ

●相続の混乱を防ぐ

ための、非常に合理的な仕組みです。

事業用定期借地という、将来に得られる収益が明らかとなっている土地ゆえに、このような受益権の内容を「分ける」機能を活用して、受益権複層化信託のメリットを得ることもできると、筆者は考えています。

石脇 俊司

株式会社継志舎 代表取締役

一般社団法人民事信託活用支援機構 理事

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信