ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

令和5年度税制改正で導入された超富裕層への「追加課税」システム

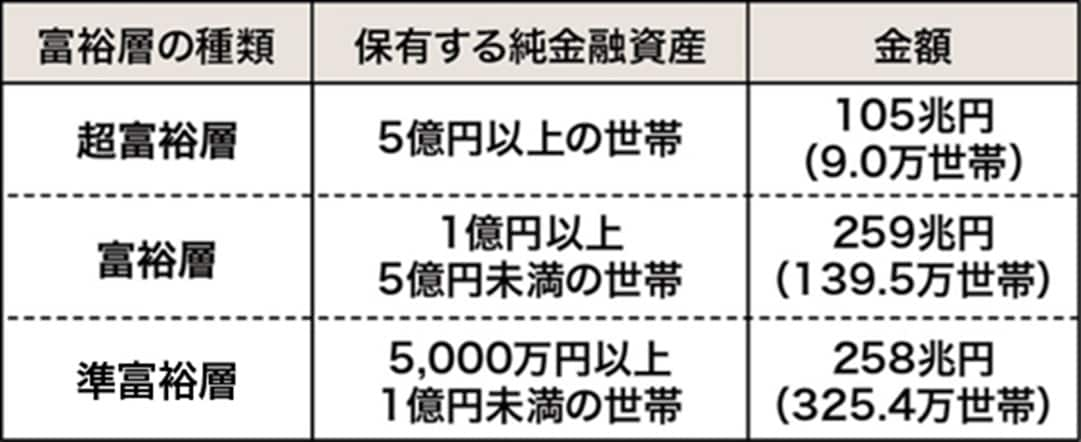

野村総合研究所(2021年)の調査によると、日本における富裕層は下記のように、「超富裕層」「富裕層」「準富裕層」の3つに分類されます。

政府は、このうち9.0万世帯で0.17%を占める「超富裕層」に対し、段階的な負担増を進めています。超富裕層は、収入の大部分が給与所得よりも株や投資などから得た金融所得であることも多く、こうした場合には所得が増えるほど税負担率が下がる「1億円の壁」と呼ばれる逆転現象が指摘されてきました。

これに歯止めをかけるべく、令和5(2023)年度税制改正では、「極めて高い水準の所得に対する負担の適正化措置(ミニマムタックス)」が導入され、令和7(2025)年分以降の所得から適用が始まっています。これにより、金融所得中心の超富裕層でも最低限の税負担が求められることとなりました。

追加課税の対象となる層はごく一部ですが、税収構造の安定化という政策目的もあり、今後は「主要な納税層」として、超富裕層の重要性が高まっていく見通しです。

令和7年度税制改正で「資産移転」ルールも厳格化

さらに、今年度の税制改正では、富裕層の「資産移転」に関するルールが大きく見直されました。主なポイントは次の3点です。

1.国外転出者への規制強化

1億円超の有価証券等を保有して国外転出する場合に発生する「国外転出税」について、適用範囲や管理が一段と厳格化される方向となりました。これにより、「税負担逃れのための転出ではないか」という視点がより強く問われることになります。

いわゆる「税逃れ」を防ぐべく、日本では平成27(2015)年から1億円を超える有価証券等を保有したまま海外に生活拠点を移した場合、「国外転出税」が課されることになっています。

令和7年度税制改正では、この国外転出税の適用範囲や管理が一段と厳格化。日本の税収を守るため、海外への移住が単なる生活拠点の移動なのか、税逃れ目的なのかをより厳しく見極める仕組みが強化されました。

2.国外財産に関する情報取得の強化

また、税制改正では「国外財産」に関する情報取得の強化が盛り込まれました。これにより、国際的な税務当局間の情報連携が進み、海外口座や外国法人を利用した資産隠しや課税逃れのリスクを抑えることが期待されています。富裕層としても、厳密な情報開示や管理体制を整える必要が出てきています。

3.事業承継・贈与のルール見直し

さらに、事業承継の際に行われる大規模な贈与や資産移転についても、「実質的な資産移転時期」をより厳密に判定する仕組みが強化されました。これにより、後継者への早期承継を促す一方で、節税目的だけの資産移転には制約が設けられています。