ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

戦前と戦後では、相続税の計算方法は大きく異なる

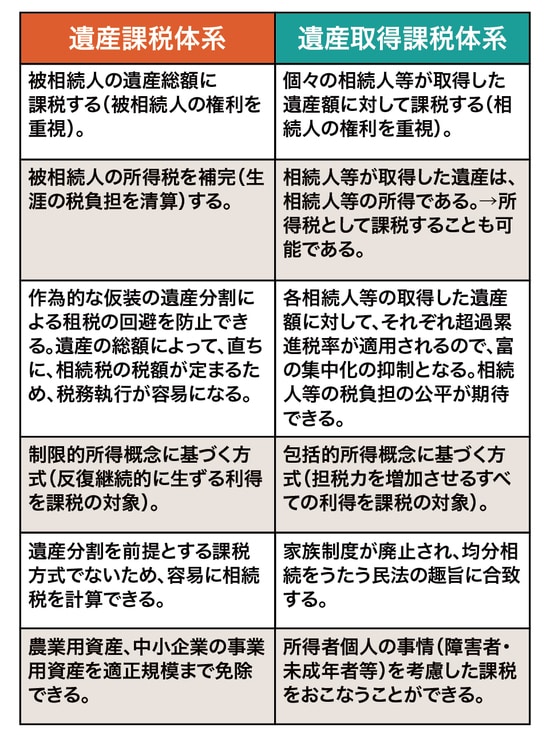

日本の相続税は戦前、「遺産課税体系」と呼ばれる仕組みを採用していました。これは、被相続人の遺産総額を「課税標準(税額を計算する基準額)」とし、その金額に税率をかけて相続税を算出する方式です。

ところが戦後、いわゆるシャウプ税制※の導入によって、日本の相続税は「遺産取得課税体系」へと大きく転換しました。この方式では、相続人が実際に取得した財産額を基準に課税が行われます。

※ シャウプ税制……1949年にGHQの要請で来日した米国の経済学者カール・シャウプを団長とする調査団の勧告に基づき導入された日本の税制改革のこと。戦前の複雑で不公平な税体系を改め、1950年から所得税中心の直接税体系へ転換し、申告納税制度や青色申告制度を整備した。地方税体系の強化も行われ、戦後日本の税制の基盤を築いた。

両者の基本的な違いは次のとおりです。

シャウプ税制では当初、「一生累積遺産取得課税方式」(生涯に取得した遺産や贈与を通算して課税する制度)が導入されました。しかし、この制度はあまりに理論的で、徴税の実務が追いつかないという問題から、早期に廃止されています。

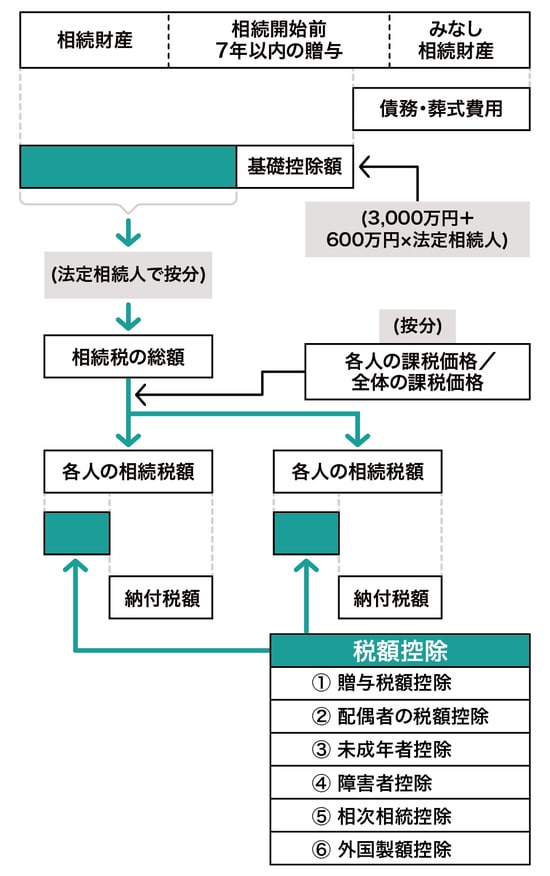

昭和33年に導入された、現行の「法定相続分遺産取得課税」

こうした経緯を踏まえ、昭和33年に現在の「法定相続分遺産取得課税体系」が採用されました。この方式は、

・遺産の総額

・相続人の数

といった客観的な事実に基づいて相続税の総額を決定したうえで、それを相続人間で按分する仕組みです。これにより、遺産分割方法によって税負担が大きく変わるといった不公平感を拭える狙いがありました。

制度の流れは、次のように整理できます。