築40年の木造アパートを売却したら、突然「税務署」から“お尋ね”が届いたワケ【税理士が解説】

相続における「賃料」の取扱い

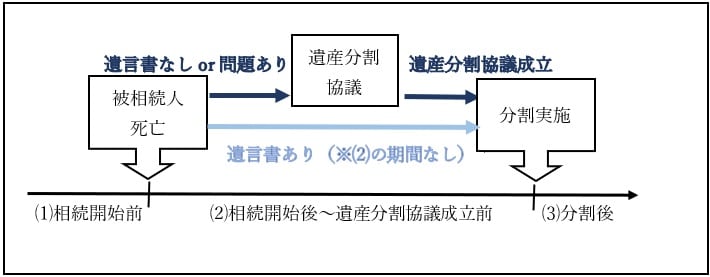

相続で分割の対象となる相続財産は、被相続人※1が亡くなった時点を基準に定められます。また、遺言書の作成の有無や遺産分割協議の成立時期によって、被相続人死亡時から相続財産の分割時までに時間的間隔が生じることがあります。

※1被相続人:相続の対象となる財産をのこして亡くなった方のこと。

そのため、賃料の取扱いにつき時点ごとに違いが生じます。以下で順に説明していきます。

1.相続開始前

相続開始前(被相続人死亡前)に発生した賃料は、ほかの金銭とあわせて相続財産として扱われます。たとえば、借主から毎月支払われていた賃料が被相続人の預金口座に入っていた場合、預金債権として扱われます。そのため、ほかの相続財産とまとめて、被相続人の手元に残っていた金銭をどのようにわけるか(どのように遺産分割するか)を決めることで足ります。

2.相続開始後~遺産分割成立前

被相続人が遺言書を作成しており、相続財産の分割について定めている場合には、そのとおりに分割することで足ります。

他方で、遺言書が作成されていない場合や遺言書の内容に問題がある場合等には、遺産分割協議※2が必要になり、被相続人死亡時から相続財産の分割時までに時間的間隔が生じます。このような場合、相続開始後(被相続人死亡後)から遺産分割成立前に発生した賃料の取扱いをどのようにするかが問題となります。

※2遺産分割協議:争いの有無・程度によって、当事者間の話し合いで成立させることができる場合もあれば、裁判所での手続を経て成立させなければならない場合もあります。

判例では、このような相続開始後(被相続人死亡後)から遺産分割成立前に発生した賃料について、相続分の割合に応じて各相続人が取得することになるとされています(最高裁判所平成17年9月8日判決(平成16年(受)第1222号))。一時的に賃貸物件を相続人らで共有(共同所有)している状態となり、共有者として賃料を得ることができるということです。

ただし、賃料を取得することの裏返しとして、物件の管理義務(修繕費用等を負担しなければいけなくなる)等の負担も生じます。この点も踏まえて、分割方法を決める必要があることには注意が必要です。