ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

PERの推移からの考察…日本株の評価が単純に高まったのではないか

現在の日経平均の予想PER(株価収益率)は19倍と過去平均(15倍程度)に比べれば割高にみえるが、これは来期の業績を織り込んでいるとの指摘も多くある。

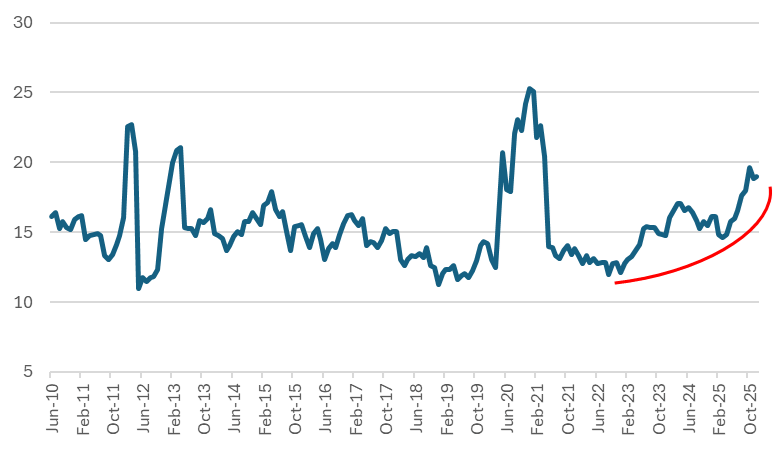

そういう見方もできるが、筆者は別の見方をしている。日本株の評価が単純に高まったのではないかというものだ。図表は日経平均のPERの推移。リーマンショックの異常値が解消された2010年6月からのデータだが、これをみると、日経平均のPERは突然スパイクするが、それは業績の変動が大きいためである(典型例はコロナ禍のときなど)。

ところが足元のPERの上昇は、これまでのように業績が大きくブレてPERが跳ね上がるというものではなく、じわじわと高まってきた様子がみてとれる。その起点はいつか? 2022年9月の12倍割れが直近の最低値。つまり東証の資本効率要請の半年前だ。その時点からじわりと日本株のバリュエーションは底上げされてきたのである。

とすれば現状の19倍は過去平均に比べれば高いが、そういう評価が日本株にされていると素直に受け止めればいいだけのことだ。繰り返すが、高いバリュエーションの背景として、日本企業の稼ぐ力の向上、資本効率改善、成長投資の加速を考えれば不思議はない。

足元のQuick Consensusでは今期の予想EPS(1株当たり純利益)が2,900円程度。企業ベースの業績見込みは若干の減益予想だが、中間決算段階で通期では増益に転じる見込みとの報道が増えており、アナリストの平均はすでに5%増益を予想していることになる。その今期予想対比で11%増益の3,230円程度が来期予想EPSである。来期中にさらに上方修正されると思うが現状ではこの値をもとに日経平均6万円のPERを割り戻すと18.6倍。特に違和感のないレベルだと思う。