ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

“常識破りの局面”出現?…2026年、米国株は「バブル」本格化へ

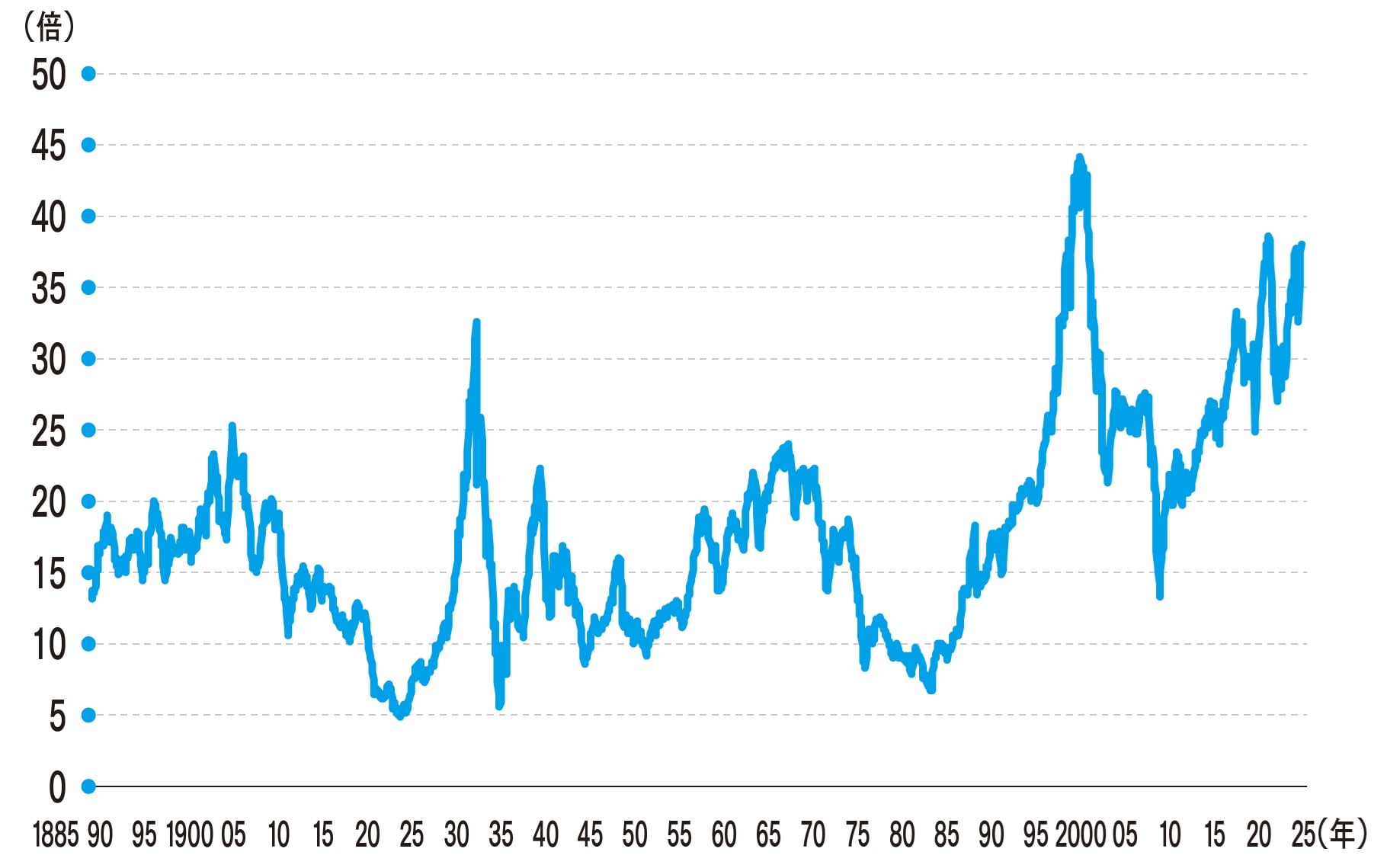

2026年に米国株が本格的な「バブル局面」に入る可能性も想定しておく必要があります。図表1で示したCAPE(シラーPER)は確かに割高圏にありますが、過去最高水準(ITバブル期の44倍前後)と比べれば依然として下回っており、歴史的にはまだ「絶対的な頂点」には達していません。

しかも、市場が必ずしも過去最高水準で頭打ちとなる保証はなく、投資家心理や金融環境次第では、その水準を超えて一段と拡張していく可能性も否定できません。金融緩和が再開し割引率低下が株価の追い風となれば、CAPEがさらに押し上げられ、過去の常識を超える新たな局面が出現するシナリオも現実味を帯びてきます。

同時に、指数の集中度も高まり、S&P500では上位10銘柄だけで時価総額の約4割を占めるまでになっています。AI関連の収益期待を背景に資金が一極集中する構図は、上昇局面では市場全体を押し上げる一方で、反転局面では同時性の高い調整を引き起こすリスクを孕みます。

さらに、AIインフラへの巨額投資が世界的に加速しておりますが、こうした前提は需要の持続を前提にした投資であるため、想定より収益化が遅れる場合には、過剰投資や投資回収難が一気に表面化し、バブル崩壊の引き金となり得ます。

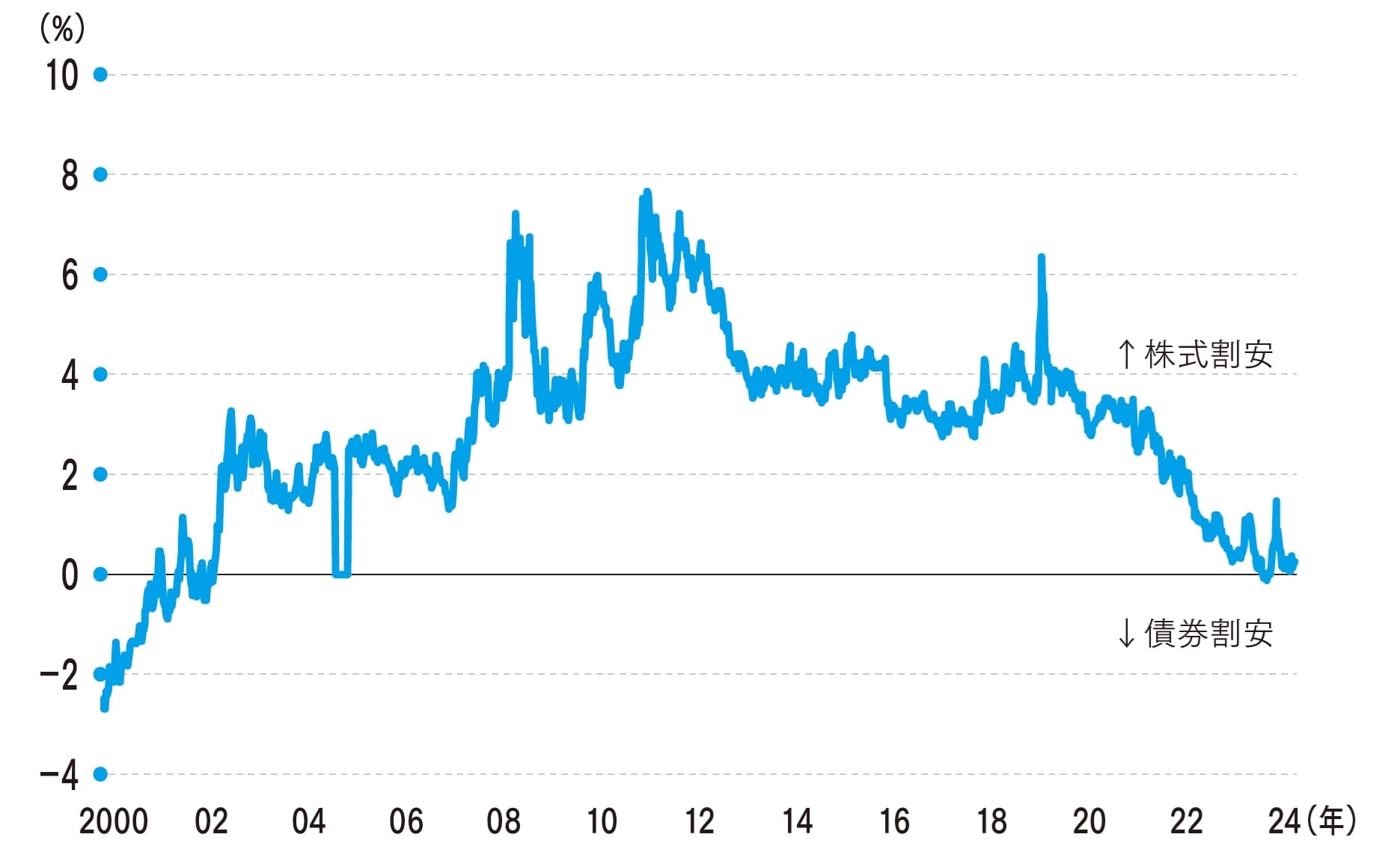

また、株式益利回り(E/P)と10年金利との差、いわゆる株式リスクプレミアム(ERP)が縮小しており、株式の相対的な妙味は低下しています(図表2)。

これは「高バリュエーションを正当化する余地」が限られていることを示唆し、もし投資家が成長ストーリーの持続に疑念を抱いた場合には、株価調整のインパクトが増幅される可能性があります。

投資家は、「バブル的過熱」への備えを

このように、2026年相場は「期待から実力へ」という基調が正しさを保ちつつも、別シナリオとして「バブル的過熱」が加速する展開も排除できません。

投資家はCAPEや予想PERなどのバリュエーション指標、指数集中度、AI関連投資の需給バランス、株式リスクプレミアムの水準といった定点観測を行いながら、万一のバブル局面に備えたリスク管理を怠らないことが求められます。

長期投資家にとっては、こうしたリスクシナリオを頭に置くことで、資産配分の見直しやヘッジ戦略を適切に組み込むことが可能になるでしょう。こうした価格水準や需給のリスクに加え、2026年は米国の中間選挙年という政治イベントも市場変動の契機となり得ます。