ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

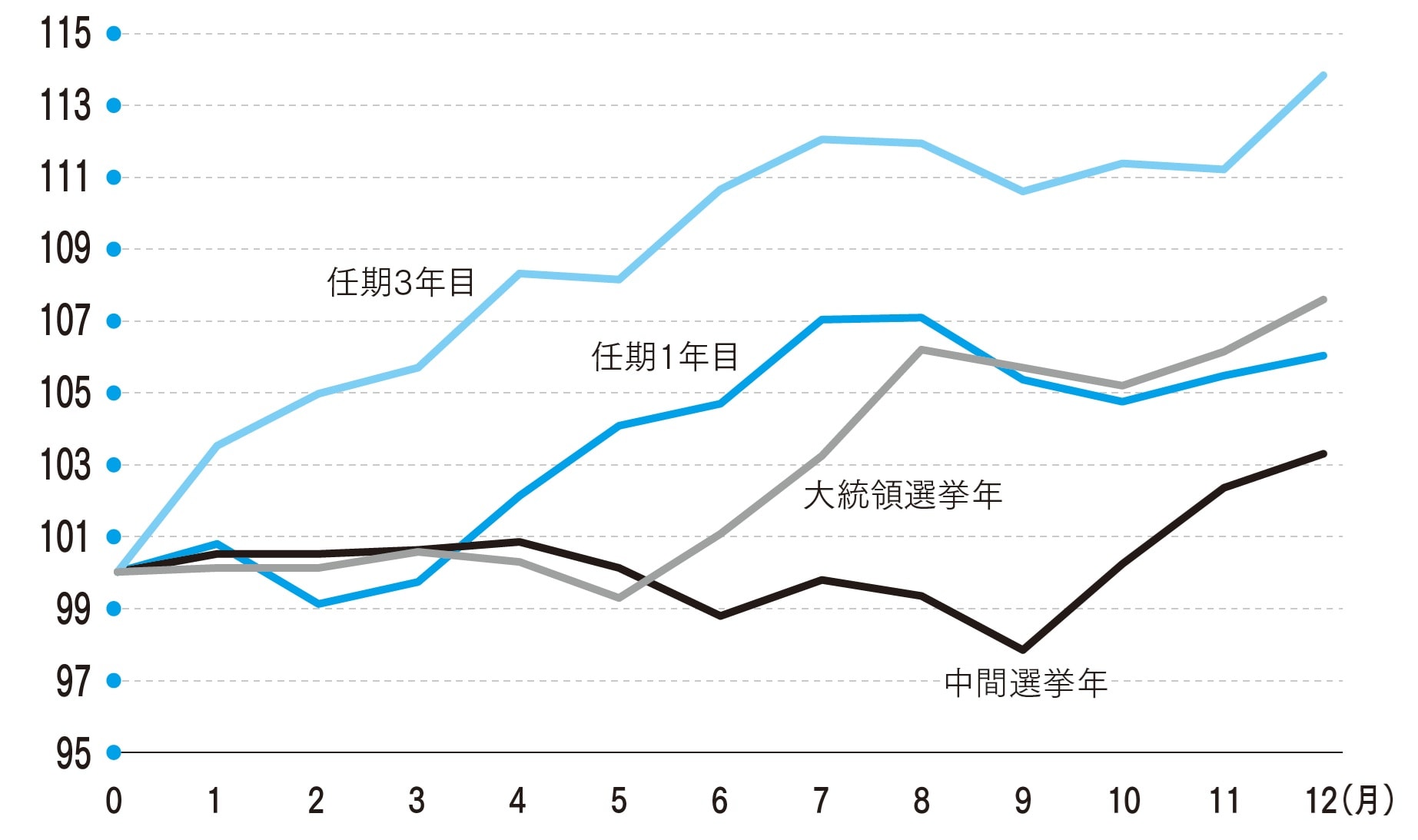

前半は不安定、後半は回復基調…米国「中間選挙年」の傾向

2026年は米国の中間選挙年でもあり、例年のパターンを見てみましょう。歴史的に見ると、中間選挙年の前半は政策不透明感や政局の思惑から株式市場のパフォーマンスが相対的に低調となる傾向があります。

しかし、選挙が終わると政治リスクが後退し、財政刺激や規制緩和への期待が高まりやすく、年後半から翌年にかけて株価が回復基調に転じやすいのも特徴です(図表3)。

2026年も同様のシナリオが意識される可能性があり、投資家にとっては「不安定な前半」と「回復余地のある後半」という時間軸の違いを踏まえたポジショニングが重要になるでしょう。選挙サイクルと格差是正要求が財政拡張による短期の押し上げをもたらす一方、その副作用として中期的な景気過熱とバリュエーション拡張のリスクが蓄積しかねません。

投資家は、政策の方向性×金利・需給の感応度×バリュエーションの三点を定点観測し、シナリオごとに資産配分とヘッジ方針を事前に用意しておくことが肝要です。

米国市場は製造業に注目、欧州は「割安」も成長材料に不足

市場参加者の関心は、従来の一部のハイテク株や大型株に集中するのではなく、より広範なセクターに分散しつつあります。

米国市場ではドル安傾向や関税政策の影響を受け、輸出型企業や製造業セクターへの注目が高まっています。欧州株式市場は相対的なバリュエーションの割安さから投資妙味を持つものの、成長材料の不足が重しとなりやすい状況です。

ウクライナ情勢、米中対立…意識したい地政学リスクと“逃げ場”

2026年の市場を展望するうえで、地政学リスクも投資家心理を大きく左右する要素です。ウクライナ情勢の長期化や中東での不安定化、さらには台湾海峡をめぐる米中対立など、火種は複数存在します。

こうしたリスクが顕在化すると、短期的には資金が米ドル・米国債・金などの「安全資産」に流入しやすい一方、防衛関連株やエネルギー株など特定のセクターは相対的に買われる傾向があります。

実際、2024〜25年にかけては、地政学的な緊張が高まる局面で金価格が最高値圏に上昇し、また欧州では防衛産業関連株への継続的な資金流入が確認されました。

2026年も同様に、リスクオフ局面では安全資産と防衛・資源関連への回避的シフトが、リスクオン局面では生成AIや半導体関連といった「成長セクター」への選好に戻る、といった二面性のあるポジショニングが想定されます。

つまり、投資家は地政学リスクを完全に予測することはできないものの、シナリオごとの資金の逃げ場やローテーション先をあらかじめ意識したポートフォリオ構築が求められる局面と言えるでしょう。