ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

世界経済の堅調さと「7合目」にある拡大局面

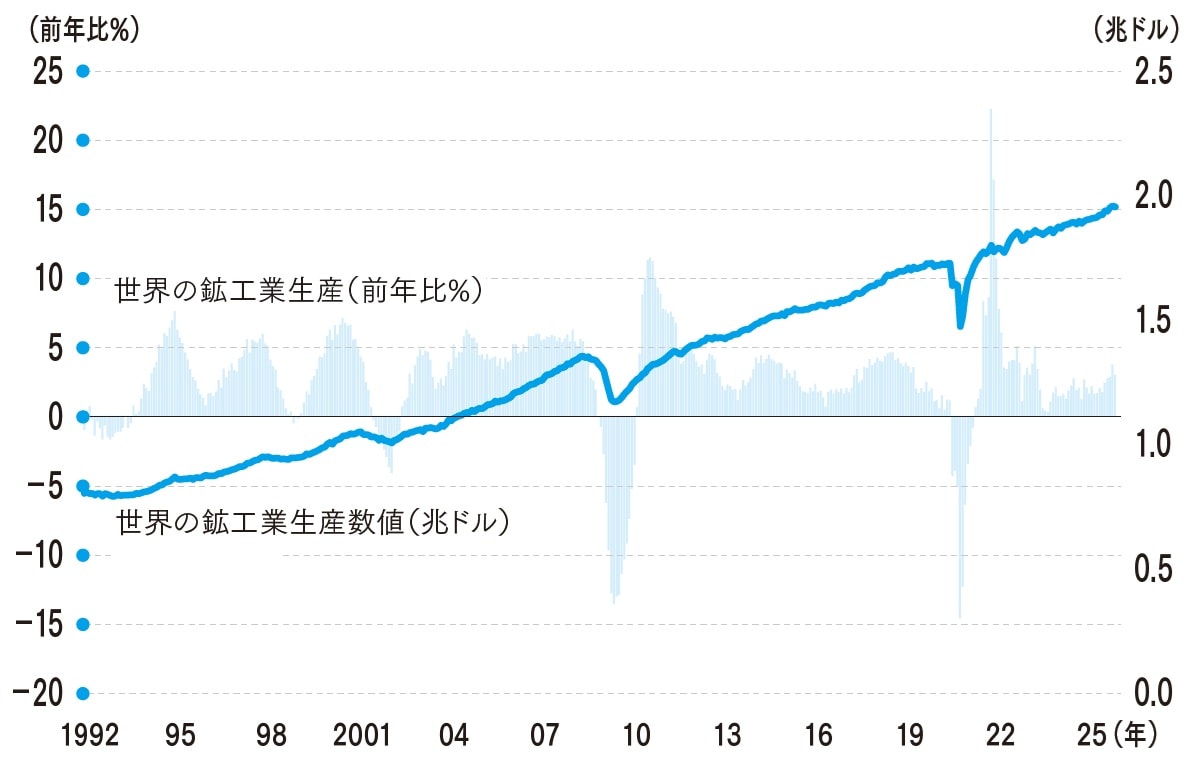

2025年の世界経済は、全体として堅調さを維持しており、世界の景況感を見ると現在はいわば景気拡大の「7合目」に差し掛かっている状況にあります。各国の企業活動は底堅く、生産や貿易のやり取りも、地域ごとの摩擦を除けば世界全体では順調に推移しています(図表1)。

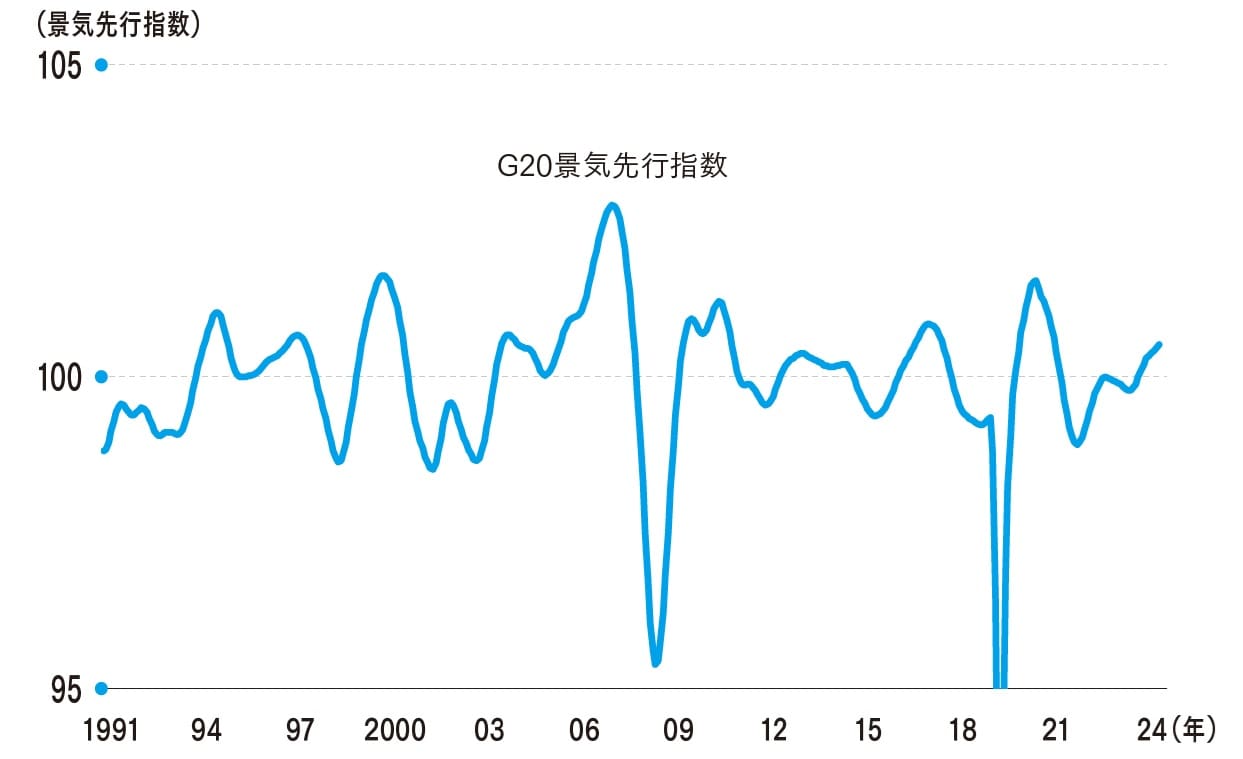

景気先行指数は水準や方向が経済主体のセンチメントを示しており、2008年の金融危機や2020年のコロナ禍では大きく調整しました。現在は長期平均100を上回り景況感は改善方向にあります(図表2)。

こうした環境は、過去の景気サイクルと比べると「まだ拡大余地があるが、頂上の姿も見え始めている段階」と言えます。景気の大前提としては「好調」であり、投資家や企業経営者が過度に悲観する必要はありません。ただし、その持続性については冷静な警戒が必要です。

2026年において注意すべき論点

もっとも、2026年の景気判断を考えるうえで注意すべき論点はいくつか存在します。

第一に、気候変動の影響です。2025年夏には欧州・米国で熱波が農産物価格を押し上げた例があり、エネルギー供給の不安定さと相まって資源インフレが再燃するリスクが残ります。短期的な天候要因が、世界の物価や消費に直結しやすい環境は続いています。

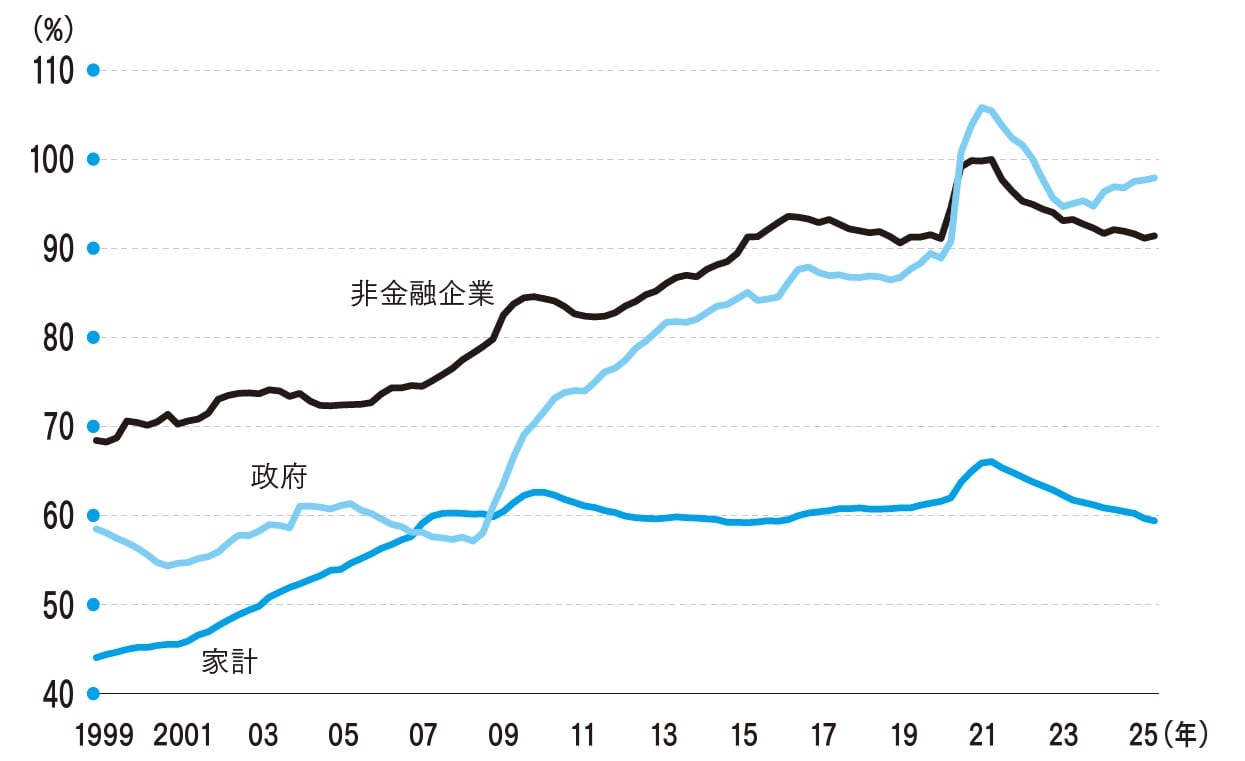

第二に、公的債務の重さです。債務の膨張が進行していますが、とりわけ公的部門で顕著です。家計・企業は一部でバランスシート調整が進んだ一方、政府は景気・雇用維持のために債務を積み上げ、利払い費の増加が財政余力を圧迫しています(図表3)。次の景気ショックが到来した際、各国は大型の追加財政で対応できる余地が従来よりも狭まっている可能性が高く、金融政策だけでは吸収し切れないリスクへの備えが必要です。

パンデミック期に拡大した財政出動の償還・借換えが2026年以降本格化し、利払い負担が成長の重しとなりつつあります。特に新興国ではドル建て債務の返済スケジュールが集中する国もあり、FRBの利下げによる資金繰り改善と同時に、デフォルトリスクへの市場警戒もくすぶっています。

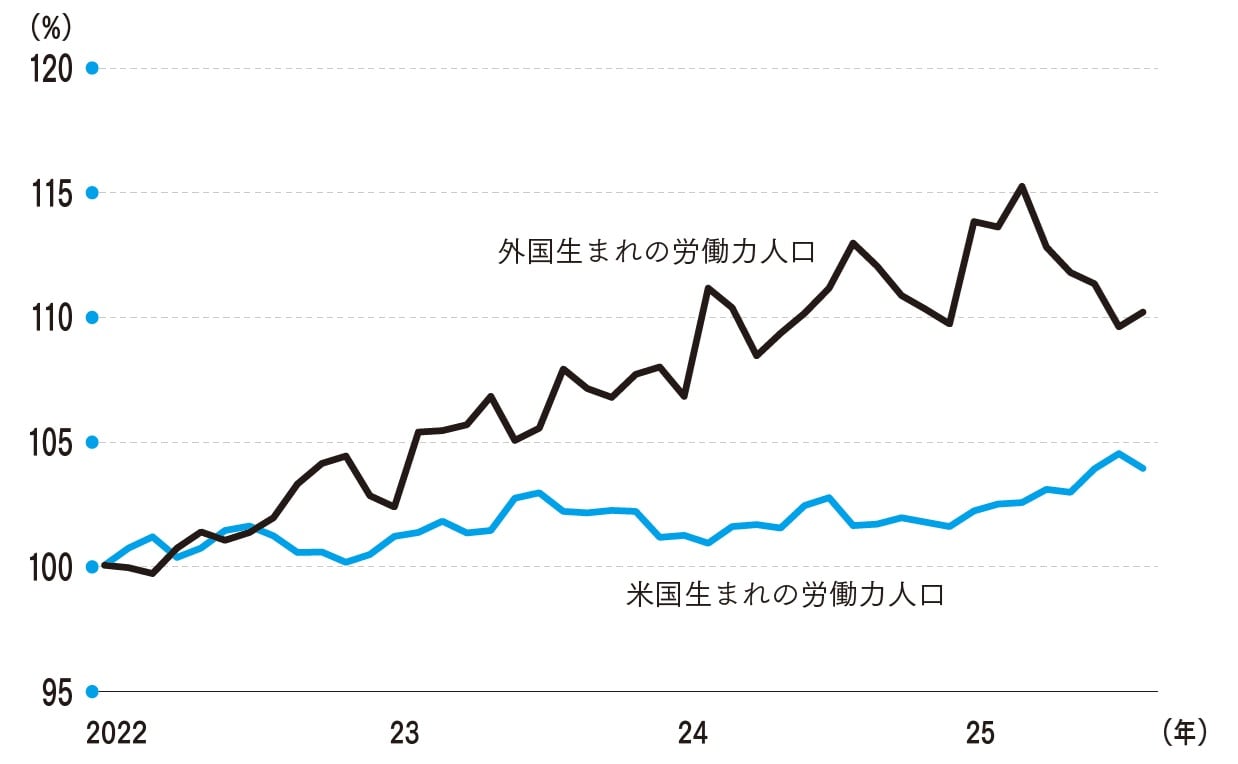

第三に、労働供給の制約です。これまで米国において労働力人口の増加を支えてきた外国人労働者が、移民制限によって十分に流入しなくなり、主要な供給源としての役割を果たせなくなるリスクが台頭しています(図表4)。

その結果、人手不足が雇用統計に表れ始め、賃金上昇圧力を通じてインフレの高止まり要因となっています。同様の課題は日本や欧州でも顕著です。少子高齢化に伴う労働力不足がすでに構造的に進行しており、賃金・物価の動向や経済成長率の見通しを左右する決定的な要因になっています。