ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

本記事のポイント

・日本株の過熱感が指摘される現状

・米国株が崩れれば、日本株もそれに巻き込まれる

・相場が調整局面を迎える可能性 AIバブル崩壊とは別の視点

日本株の過熱感が指摘される現状

日本株相場もさすがに過熱感が指摘されている。とくに日経平均は一部の銘柄への偏りが顕著でいびつな構造となっている。10月末はアドバンテスト(6857)1銘柄で日経平均を1,000円も押し上げた日があった。10月の日経平均株価は月間で7,478円(17%)高となったが、アドバンテスト、ソフトバンクグループ(9984)、東京エレクトロン(8035)、ファーストリテイリング(9983)の4銘柄だけで、日経平均を12%(5,700円)以上押し上げた計算だ。

日経平均株価を東証株価指数(TOPIX)で割ったNT倍率は15.73倍と、2021年3月2日につけた15.68倍を超えて2000年代では最高水準となった。

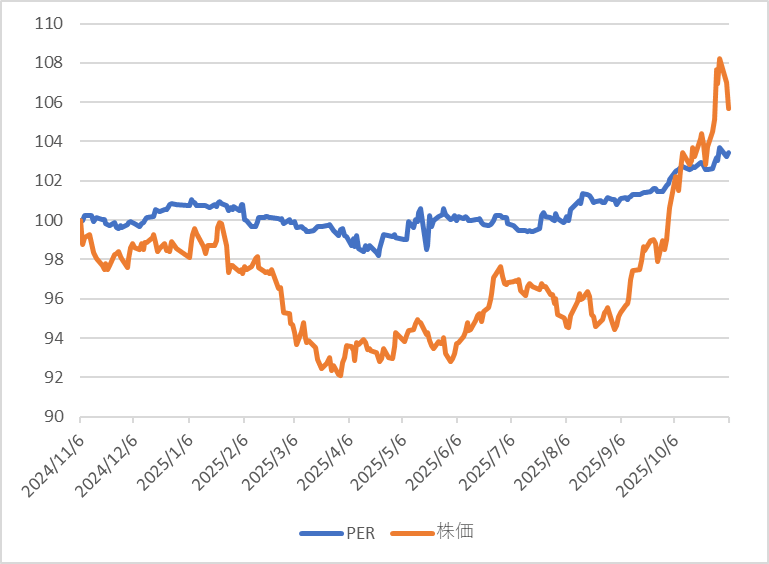

しかし、日経平均のPER(株価収益率)をTOPIXのPERで割ったPERのNT倍率(図表2:青線)をみると、それほど日経平均だけが買われ過ぎているというわけではない。

これは、日経平均構成銘柄のEPS(1株当たり純利益)の上方修正率が高いため、バリュエーションでみれば日経平均の買われ方がそれほど突出しているわけではないということである。

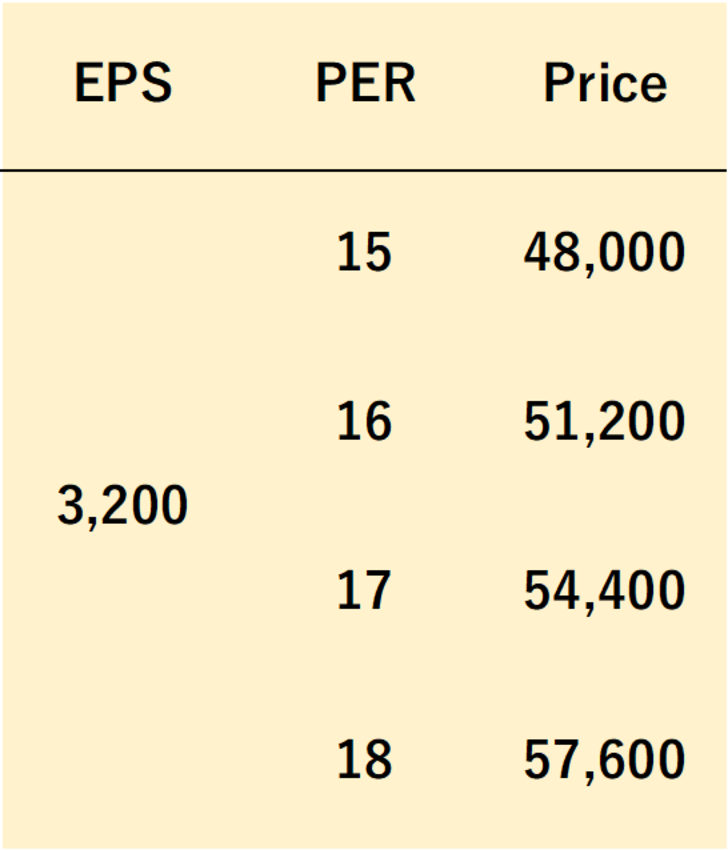

決算発表が佳境を迎えているが、ここまで全体としては好決算が多く、業績見通しも日を追うごとに上昇修正が進んでいる。特に来期のQuickコンセンサス(アナリスト予想の平均)は日経平均のEPSに換算すれば3,200円弱のところまで上がっている。

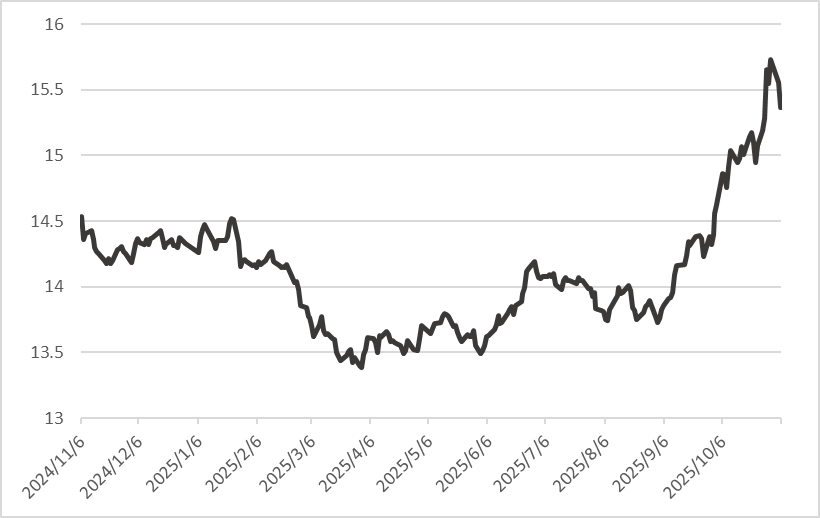

来期ベースの業績見通しで測れば、現在の日経平均はPER15倍台の水準だ。

こう考えると現在の日本株は、日経平均の偏りを考慮してもそれほど割高な水準ではない。