同じ財政要因で「円売り」と「株買い」…高市トレードの矛盾点

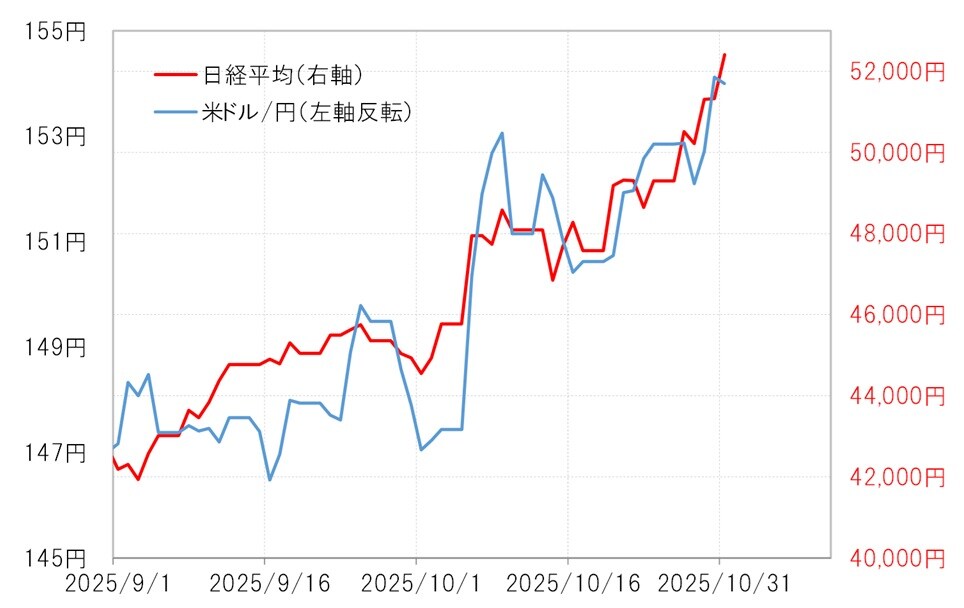

日米の金利差や日本の長期金利上昇(債券価格下落)では説明しづらい米ドル高・円安の動きと連動しているように見えるのが、日本の株高です(図表6参照)。

この株高は、高市新政権の積極財政への期待が背景にあるとされ、「高市トレード」として説明されることが少なくないようです。ただし、これまで見てきたように、円売りは高市新政権の誕生以前から、日本の財政リスクへの懸念によって進んでいた可能性があります。

一方で株買いは、積極財政を好感した動きとされており、同じ財政要因に対して円と株が正反対の反応を示しているということになります。はたして、こうした矛盾は成立するのでしょうか。

[図表6]米ドル/円と日経平均(2025年9月~) 出所:LSEG社データよりマネックス証券が作成

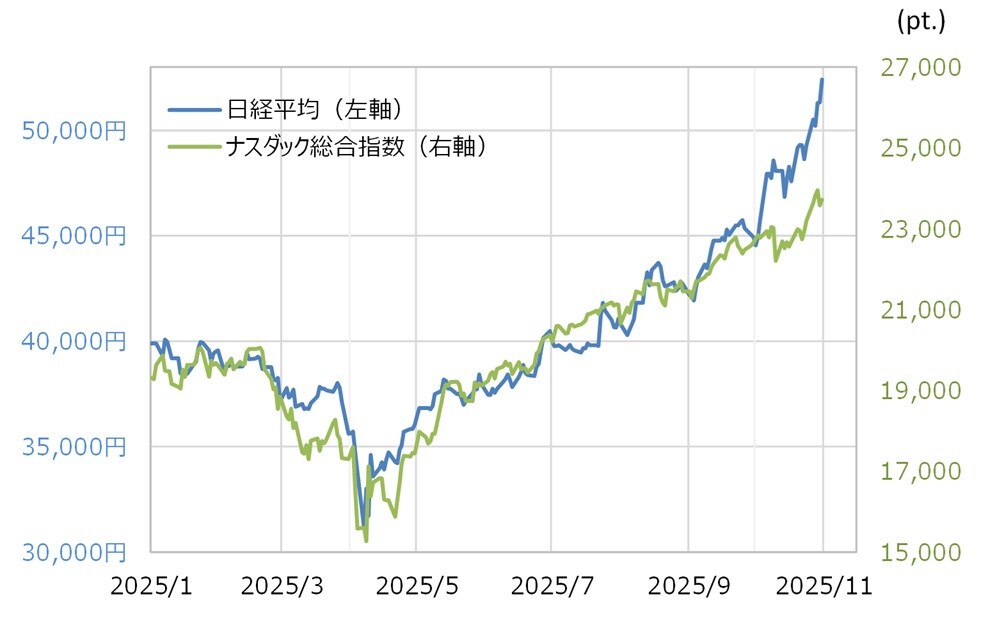

日本の株高は、高市新政権誕生の以前の9月までは、米国をはじめとする世界的な株高に連動した結果と考えられていました(図表7参照)。この点を踏まえると、財政リスクを懸念した円売りと並行して株が買われた背景には、世界的な株高の影響が大きかったとみることもできそうです。

[図表7]日経平均とナスダック総合指数(2025年1月~) 出所:LSEG社データよりマネックス証券が作成

そんな日本株は、10月に入ってからナスダック指数などの上昇を上回る「上振れ」の動きを見せました。これが高市新政権の積極財政への期待による日本株独自の買いなのか、それとも単なる“行き過ぎ”なのでしょうか。

日経平均の90日MA(移動平均線)かい離率をみると、足下の株高に短期的な“上がり過ぎ”懸念が強まっていることがうかがえます(図表8参照)。

これらを踏まえると、世界的な株高に連動して“上振れ”した日本株、すなわち「高市トレード」による株高も、目先では限界圏に達している可能性があるのではないでしょうか。

[図表8]日経平均の90日MAかい離率(2000年~) 出所:LSEG社データよりマネックス証券が作成