「高市トレード」と「トランプ・トレード」の違い

高市氏は第2次安倍政権の経済政策「アベノミクス」を継承する姿勢を示してきました。

アベノミクスの柱は、日銀による大胆な金融緩和とそれにともなう円安容認によるデフレ脱却です。そのため、「高市トレード」とはアベノミクス継承による円売りを意味するとされています。

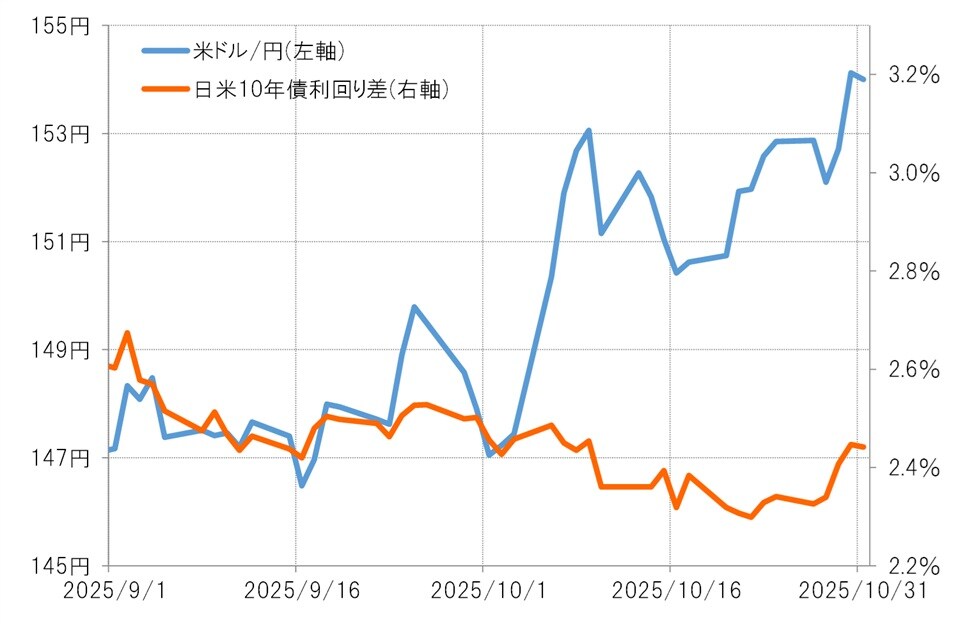

しかし実際には、高市新総裁誕生以降、日米の金利差はむしろ縮小しており、米ドル高・円安の動きはかつての「トランプ・トレード」局面とは違って金利差の変動とかけ離れたものでした(図表3参照)。

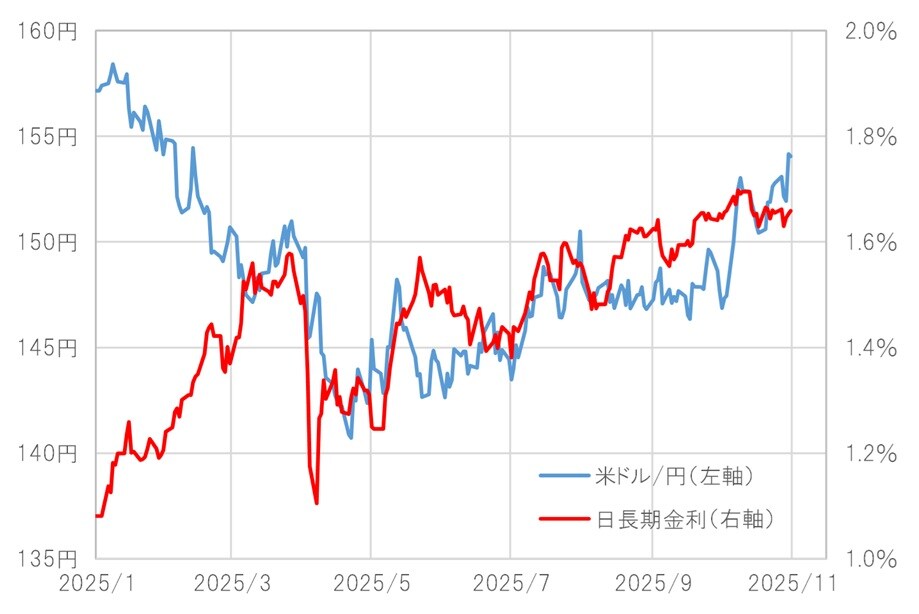

このように、金利差で説明できない円安は、10月以前から続いていた日本の長期金利の上昇(=債券価格下落)によってある程度説明できそうです。

背景には、少数与党による不安定な政局運営や、野党が主張する財源の不透明な消費税減税案に対し与党が拒み切れない可能性への懸念があります。これにより財政リスクが意識され、「債券売り(=利回り上昇)=円売り」が進行していたと考えられます(図表4参照)。

したがって、高市新政権の誕生前後にみられた円安拡大は、アベノミクス継承によるものというよりも、むしろ日本の財政リスクへの警戒感が強まった結果と見るべきでしょう。したがって、こうした流れを「高市トレード」と呼ぶのは適切ではないといえます。

新政権誕生前から続く「債券売り=円売り」にひと段落の兆し

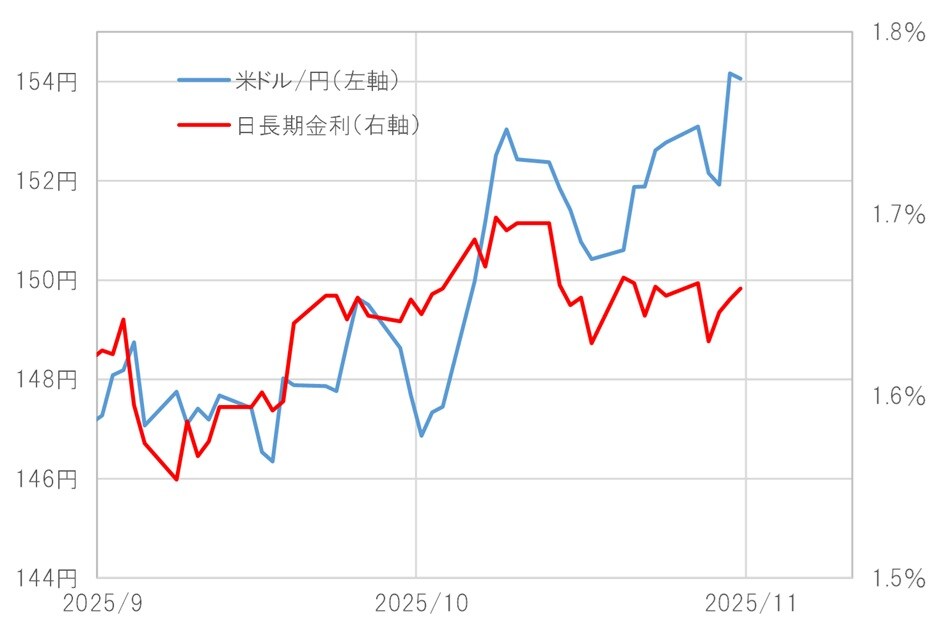

円安の主因が、高市新政権の誕生以前から続いていた日本の財政リスクへの懸念による円売りだったとすれば、ここにきてその流れに変化の兆しが出てきました。実際、日本の長期金利は10月半ば以降、低下傾向に転じています(図表5参照)。

これには、自公連立の解消後、与党が過半数を回復するために野党を巻き込み、財源の不透明な消費税減税に踏み切るというシナリオが後退したことが影響しているのではないでしょうか。

高市新政権の誕生前後にみられた円の一段安は、必ずしも「高市トレード」によるものではなく、それ以前から続いていた消費税減税への懸念など、日本の財政リスクを警戒した円売りの延長線上にあったと考えられます。

ただし、そうした「消費税減税懸念による円売り」も、足元では一段落した可能性があります。