11月11日~11月17日の「FX投資戦略」ポイント

<ポイント>

・先週は株安に連れる形で何度か152円台まで米ドル安・円高に戻す動きも見られた。

・11月はポジション調整本格化でそれまでと逆に動く傾向あり。どこまで円高に戻すかは、2013年のアベノミクス株高以来の「上がり過ぎ」を記録した「高市株高」反転が鍵か。

・今週の米ドル/円予想レンジは150~155円。

先週の振り返り=株価急落局面で何度か152円台まで米ドル反落

日米金利差や日本の長期金利上昇で説明できない154円の円安

先週のドル/円相場は、153円台を中心に一進一退の展開となりました。前週、日米の金融政策発表を受けてドル高・円安が進行したものの、先週は上値の重さが目立ちました。日米の株価急落局面では何度か152円台まで円高に戻す場面も見られましたが、そのあとの株価反発を背景に、円高も限定的な動きにとどまりました(図表1参照)。

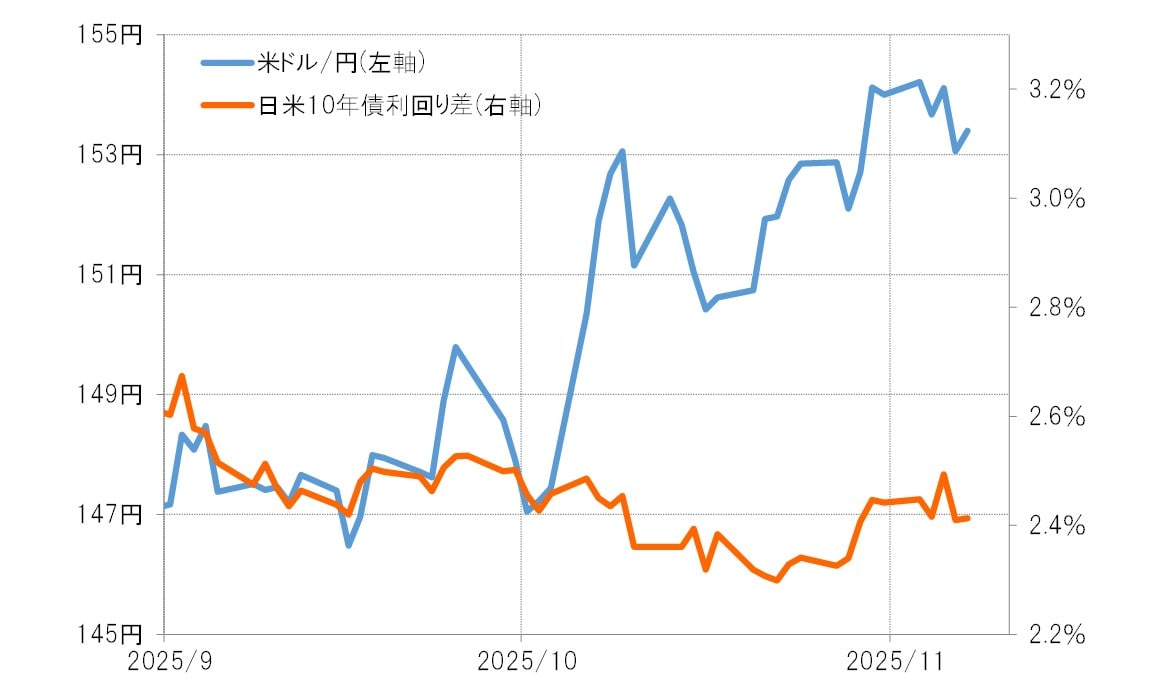

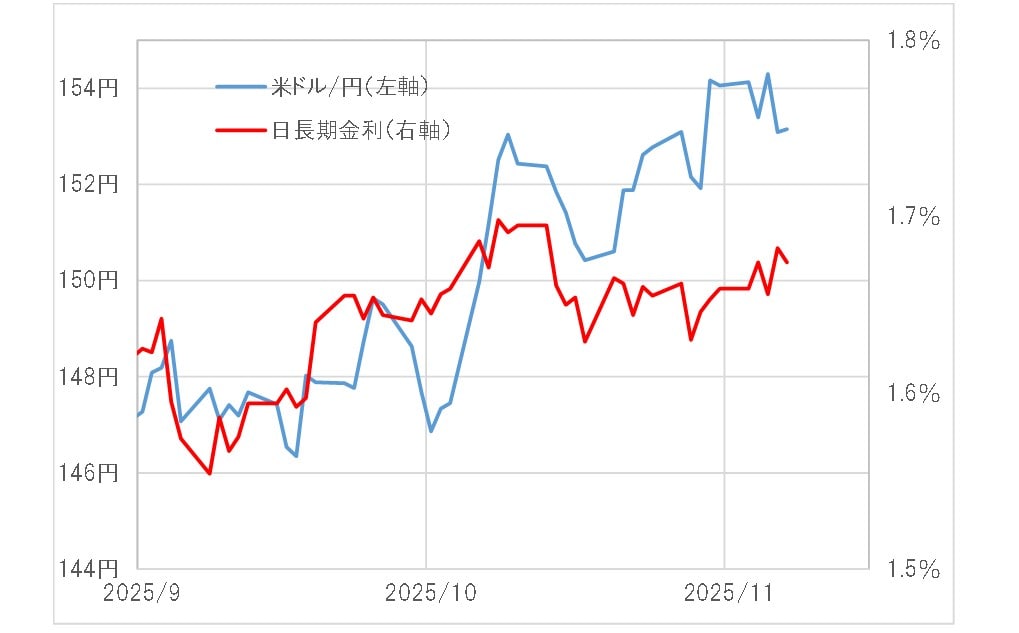

10月末の金融政策発表では、米国が利下げに慎重な姿勢を示す一方、日銀が利上げを見送ったことで日米の金利差が拡大し、ドル/円は一時154円台まで上昇しました。ただ、10月以降のドル高・円安は、日米金利差の動きから大きくかい離しており、金利差だけでは説明がつかない水準にあります(図表2参照)。

その一因として指摘されたのが、日本の長期金利上昇でした(図表3参照)。財政リスクへの懸念から円売りが強まったと考えられますが、この長期金利上昇も10月半ば以降は一服しています。こうしたなかで、ドル高・円安の流れがこの先も続くのかが焦点となります。

それまでと逆に動きやすい11月=ポジション調整本格化の影響か

例年、11月の米ドル/円はそれまでと逆に動く傾向があります。とくに大きく米ドル高・円安に動くところとなった2022年以降、11月は逆に米ドル安・円高が繰り返されました(図表4参照)。

背景には、年末に向けたポジションの手じまいや、損益確定が本格化する影響があったと考えられます。

日米金利差の一段の拡大や日本の財政赤字懸念などから米ドル高・円安が年内も一段と広がる見通しが描けるのでしょうか。そうでなければ、少なくとも10月以降、高市新政権誕生をおもな手掛かりに拡大した米ドル買い・円売りポジションの損益確定で米ドル売り・円買いのことで、例年同様にこれまでとは逆の米ドル安・円高バイアスが強まる可能性もあるのではないでしょうか。