10月28日~11月3日の「FX投資戦略」ポイント

<ポイント>

・先週の米ドル/円は前の週と逆に、一本調子の米ドル高・円安となった。高市新内閣誕生などが米ドル買い・円売り再燃の手掛かりになったのではないか。

・ただこの間の消費税減税など日本の財政赤字拡大リスクを受けた円売りの流れは一段落した可能性あり。そうであれば米ドル高・円安も限られ、何かの拍子に米ドル安・円高に大きく戻す可能性もあるのではないか。

・今週の米ドル/円は150~154円で予想する。

先週の振り返り=前の週と逆に一本調子の米ドル高・円安の展開

高市新内閣誕生を手掛かりに米ドル買い・円売り再燃か

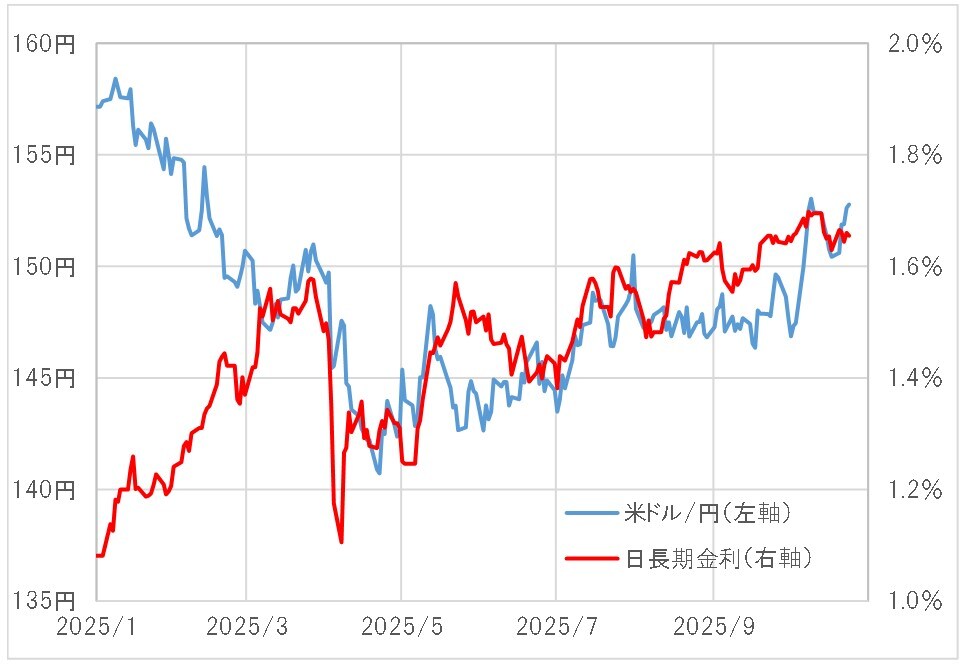

先週の米ドル/円は、前の週とほぼ逆の展開となりました(図表1参照)。前の週に153円から一時150円を割れるまでほぼ一本調子で米ドル安・円高となったのに対し、先週は150円から153円まで一本調子の米ドル高・円安となりました。

先週、米ドル高・円安が再燃したのは、高市新自民党総裁誕生で米ドル高・円安が急ピッチで進んだ連想が、今度は高市新内閣誕生を手掛かりに広がったということが基本だったのではないでしょうか。そして、24日の米9月CPI(消費者物価指数)発表がインフレ悪化となってFOMC(米連邦公開市場委員会)連続利下げに対する障害になることを警戒したことも米ドル買いを誘った面はあったと考えられます。

ただそのCPIは予想より少し弱い結果となり、FOMC連続利下げの障害になる懸念は低下。これを受けて、米ドル/円はこの間の高値、153.2円の更新に至りませんでした。ではこれにより、いわゆる「二番天井」確認で米ドル高・円安はほぼ終わったということになるのでしょうか。

「日本の長期金利上昇=円安」は一段落の可能性も=消費税減税シナリオは消えた!?

一時153円まで米ドル高・円安が再燃した動きは、基本的に日米金利差(米ドル優位・円劣位)変化での説明が困難なものでした。そういった金利差の変化で説明の困難だった米ドル高・円安をある程度説明できそうだったのは金利差ではなく日本の金利、とくに長期金利の上昇でした(図表2参照)。

「日本の長期金利上昇=円安」の背景には、少数与党が野党の消費税減税などを拒み切れず、日本の財政規律の維持が困難になることへの懸念、つまり「債券売り=円売り」があったのではないでしょうか。ただそういった「債券売り=円売り」は一段落しつつあるようにも感じられます。

鍵になっていたのは消費税減税ですが、これについて自民党と日本維新の会の連立合意では、「法制化を検討する」と説明されました。消費税減税を行うのなら、「法制化する」とすればよいところ、「検討する」という言葉を追加したのは、検討はするものの、実際には減税を行わないケースで使われる可能性が高いものです。

以上のように見ると、「消費税減税への懸念→日本の長期金利上昇=円売り」という流れは一段落しつつあるのではないでしょうか。