ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

一過性の問題ではない低迷…日本車の転換期

中国市場では、日本車は、軽量化ボディで衝突に弱いなどの安全性の問題やパワートレーン技術投入の遅れなどにより、欧米系ブランド車とのイメージギャップに長年苦しめられてきたが、ここに至ってクルマの機能性や省エネ性能が評価されるようになってきた。

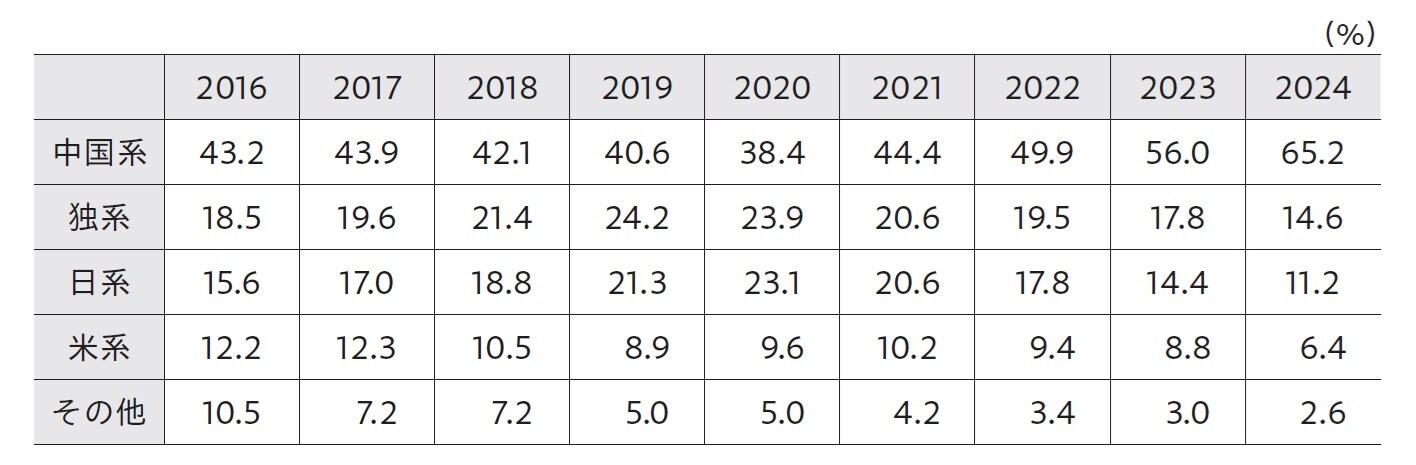

中国の乗用車市場における日本車のシェアは2018年に18.8%、尖閣諸島問題以前の水準に回復し、2020年には23.1%のシェアとなり、直近10年間で最も高い実績を示した【図表2、3】。日本車の中国販売台数も、2012年の315万台から2020年の520万台へと増加した。

出所:中国汽車流通協会や各社発表より筆者作成

日本車は、低燃費や信頼性などの優位性から、中間所得層以上の層の買い替えニーズを満たしてきた。なかでもセダンは、ブランドのコストパフォーマンスと機能のバランスを重視する消費者層から支持を獲得。SUVも、長距離走行で重視する乗り心地の良さやデザインなどが評価され、若年層の取り込みに成功した。

アフターコロナの中国のガソリン車市場は、ドイツ系高級車ブランド、日米欧系大衆車ブランド、地場系低価格車ブランドの三つ巴の状況になっている。

ドイツ系高級車ブランドは、値下げで大衆車ブランドの需要層をハイエンド車の需要層にシフトさせ、取り込もうとしている。

一方、日米欧系大衆車ブランドは、現地調達の拡大によって一層のコスト削減や値下げ攻勢を進めながら、逆に低価格車市場を開拓する姿勢を示している。低価格車の収益率が低下傾向にあるなかで、地場メーカーはこうした状況を打開するため、相次いで電動車を投入し、ガソリン車ブランドと異なる戦略をとっている。厳しい戦いを強いられるなか、日本車の市場シェアは急落し、2024年に11.2%となり、2025年には10%を割る可能性がある。

少し前までは中国で好調だった日本勢が足元で陥っている苦境は、決して一過性の問題ではなく、日本車が転換期に入ったことを示唆する。なぜならば、大衆車市場で構築してきた日系のブランド力が中国勢のNEVに太刀打ちできない状況も出現しているからだ。

この状況を読み解くカギは、急拡大するPHV市場にある。そのPHVの存在感を急速に高めた立役者がBYDである。BYDのPHVの価格破壊に対し、日系各社は販売促進キャンペーンを展開したものの、競合車種の値下げを受け、苦戦を強いられている。