ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

日本車、光と影の中国市場20年

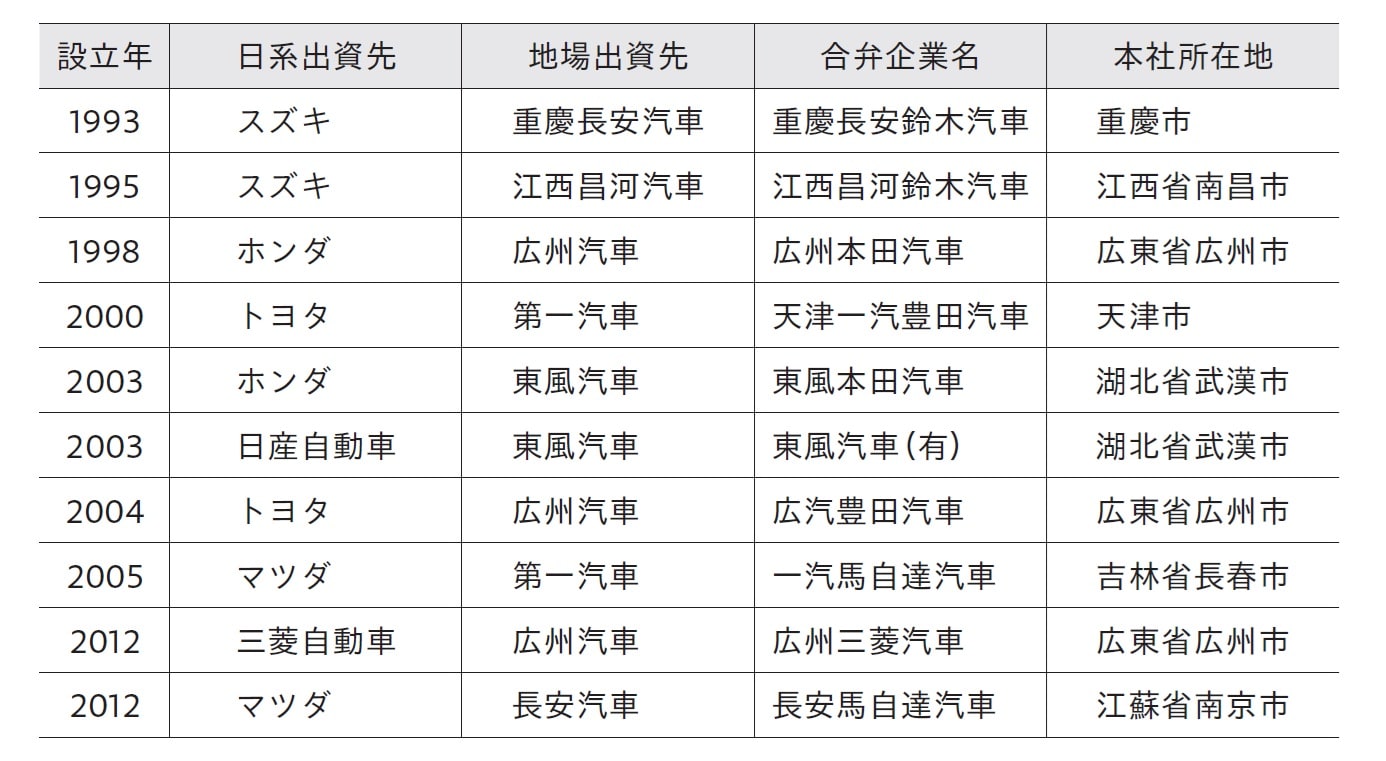

日本の自動車メーカーは、1980年代に地場企業に対する技術供与の形で中国事業をスタートし、1993年から2004年の間に、スズキ、ホンダ、トヨタ、日産、マツダがそれぞれ乗用車合弁企業を立ち上げ、本格的中国展開をスタートした。

2012年には長安マツダ(マツダと長安汽車の合弁)、広汽三菱(三菱自動車と広州汽車の合弁)に加え、日本の自動車メーカー6社が乗用車合弁計10社を展開するようになった【図表1】。

2008年、日本車は高品質、低燃費などの特長を武器に強い競争力をつけ、31%の市場シェアで先発組のドイツ勢を抑えて、最大の勢力となった。

リーマン・ショック以降、中国政府が実施した小型車減税策に応じて、欧米系各社はいち早くモデルチェンジや新車種の投入を行っていたのに対し、日系各社は、市場戦略の転換が遅れた。当時、欧米系メーカーに比べて日系企業の事業基盤は弱く、2012年に発生した「尖閣諸島問題」の影響を受け、日本勢は積極的なマーケティング施策を展開しにくい面もあった。そして2012年、ドイツ系企業に販売台数で抜かれて以降、日系企業は首位奪還には至っていない。

2015年以降、中間所得層の広がりやクルマ消費の高度化に伴い、日系各社は中国で新車投入や中国専用車の開発などを通して、消費者ニーズにきめ細かく対応するマーケット戦略を打ち出し、着実に製品競争力を高めてきた。これまでの車種別プラットフォーム生産から、車種の枠組みを超えた大規模な部品共通化戦略や兄弟車戦略による生産へ切り替える一方、日本企業が得意とするHVが中国で強い競争力をみせており、独占状況が続いている。