判決への疑問

もっとも、この判決は「フェラーリF50=車両」という単純な図式に依拠しているように思われます。

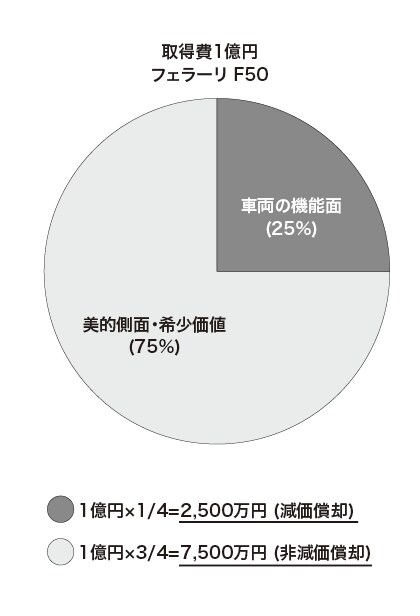

実際には、取得費の内訳を「機能面の価値」と「希少性・美的価値」に分け、機能部分のみを減価償却する方法もあり得るはずです。

・車両としての機能価値:2,500万円(減価償却対象)

・希少性・美的価値:残余部分(非減価償却対象)

以上の2点であるとすれば、より合理的な取得費計算になると考えられます。

関連する法人税の裁決例

参考までに、法人税においてイタリア製高級スポーツカーの減価償却を認めた裁決(平成7年10月12日、非公開)があります。

この事例では、課税庁は「趣味的な利用であり、法人の資産計上は不当」と主張しましたが、裁決は「出張や通勤に使用されていることが推認できる以上、損金算入を否認するのは相当でない」と判断しました。

すなわち、社会通念上は個人的趣味に見える資産でも、事業利用が認められれば法人の減価償却資産として扱われるのです。

これなどは、どちらといえば、納税者には有利な裁決ですが、しかし、この手の事例では、社会常識を重んじる課税庁から否認されることが多いことから、気をつけるべきでしょう。

八ツ尾 順一

大阪学院大学教授

海外移住で圧倒的節税!海外金融機関の活用法

どんな人が海外移住で節税のメリットを享受できるのか

>>>8月8日(土)-9日(日)限定配信

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策