ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

本記事のポイント

・期待成長率0.2%とすると3万8,000円台を割り込む水準を示唆

・成長期待の芽生え…GDP統計をけん引した企業の設備投資

・日経平均理論値4万5,600円まで正当化

4万3,000円台後半まで駆け上がった日経平均は、当然の一服となって4万2,000円台半ばまで調整している。前回記事で、ファンダメンタルズから乖離しており、調整は必至と述べたとおりの展開である。

しかし、前回記事では、市場は「いまみえているデータ」をもとにした理論値からは乖離しているが、その先の業績の上方修正を織り込んているとすれば正当化できるとも述べた。その時点からは長期金利が水準感を変えて上昇している。理論株価のモデルも若干の修正が必要だ。

期待成長率0.2%とすると3万8,000円台を割り込む水準を示唆

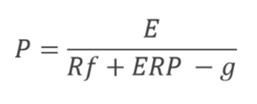

[図表1]株式の理論価格を算出するためのゴードン・グロース・モデル(定率成長モデル)を応用した計算式 出所:筆者作成

P: 株価

E: 利益(予想EPS)

Rf: 安全資産利回り(10年国債利回り)

ERP: 株式リスクプレミアム(平均5%)

g: 期待成長率

E: 利益(予想EPS)

Rf: 安全資産利回り(10年国債利回り)

ERP: 株式リスクプレミアム(平均5%)

g: 期待成長率

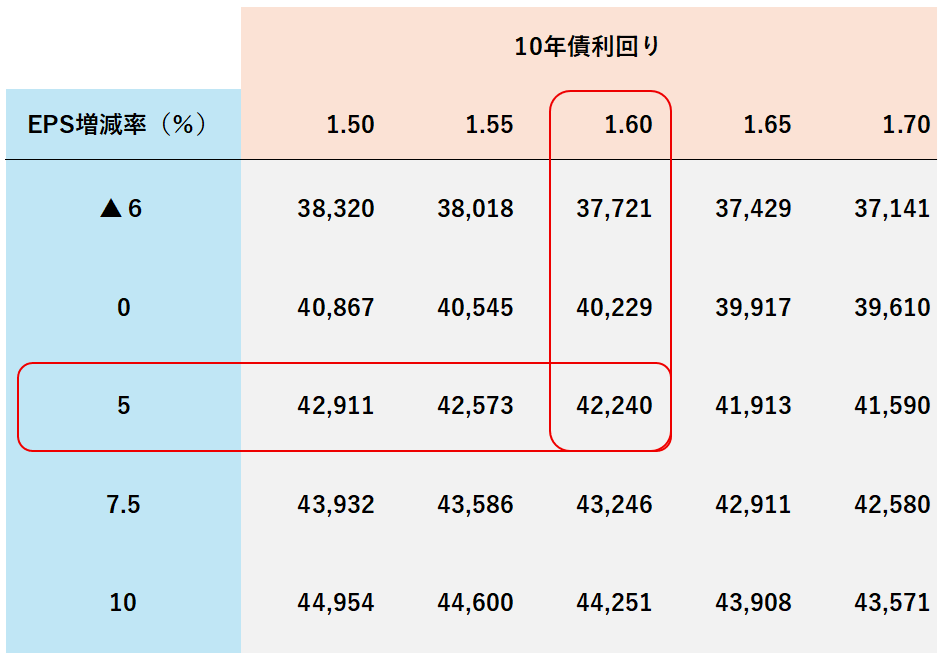

図表2・3は、いままで0%としていた期待成長率(上記式のg)を0.2%としたモデルである。

[図表2]日経平均株価理論値(橙)と実際値(紺)の推移 出所:QUICKデータから筆者作成

見た目はほとんど変わっていない。理論株価は低下の一途をたどっている。業績予想が下向きで長期金利は1.6%台まで上昇しているので、無理もないことだ。現在のファンダメンタルズから3万8,000円台も割り込む水準が示唆される。

[図表3]理論株価モデル(g=0.2%成長)から算出する日経平均株価理論値 出所:筆者作成

しかし前回同様、市場が正しいとすれば、現在の4万2,000円台半ばという株価水準は長期金利を1.6%としても、今後5%増益程度に業績が上方修正されるなら、じゅうぶん正当化できるレベルのものである。