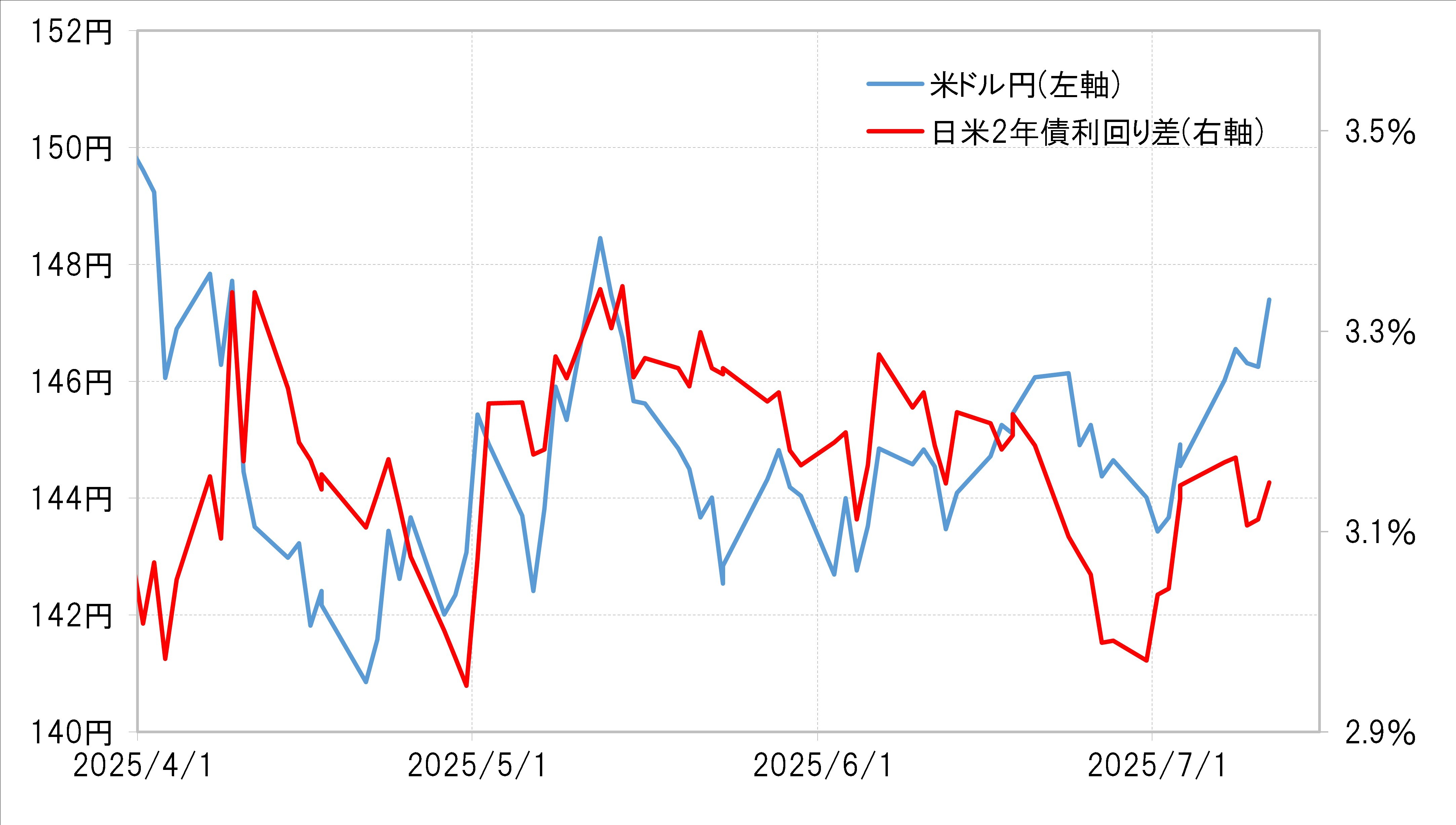

金利差からかい離した円安…原因は円「買われ過ぎ」の修正?

ただこの米ドル/円の上昇は、日米金利差(米ドル優位・円劣位)からはかい離したものです。日米2年債の利回り差からすると、145円以上の米ドル高・円安は「行き過ぎ」でしょう(図表3参照)。

このような金利差からかい離した円安はクロス円では米ドル/円以上に顕著になっています。ユーロ/円は6月に入ってから一段高となり、先週は172円台まで上昇しましたが、日独金利差はその間ほぼ横這いとなったため、金利差ではほとんど説明できない円安でしょう(図表4参照)。

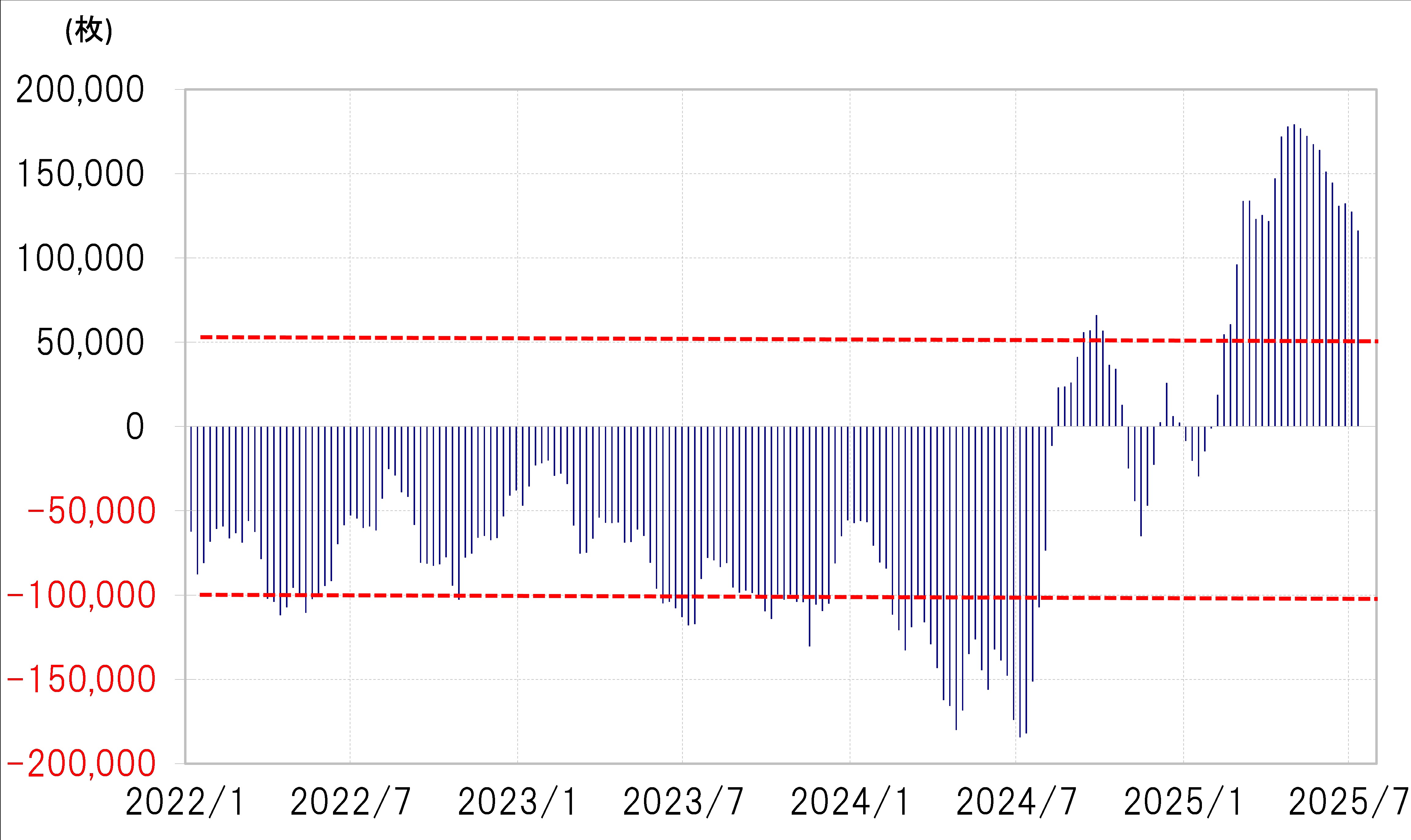

このように金利差で説明できる範囲を超えた円安の理由として、円「買われ過ぎ」の修正は考えられるかもしれません。ヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、買い越し(米ドル売り越し)が過去最高を大きく更新し、一時17万枚以上に拡大しましたが、7月8日時点で11万枚まで縮小しました(図表5参照)。空前の円「買われ過ぎ」修正に伴う円売りが、金利差で説明できる以上の円安をもたらしている可能性は考えられなくないでしょう。

投機円買いポジション損失拡大の懸念=円売り拡大に要注意!?

そもそも例年、夏休みが近付く中で一方向に大きく傾斜したポジションが整理される傾向があります。それは最近の場合なら、大きく米ドル売り・円買いに傾斜したポジションを縮小させるということで米ドルの買い戻しとなっている可能性はあるでしょう。

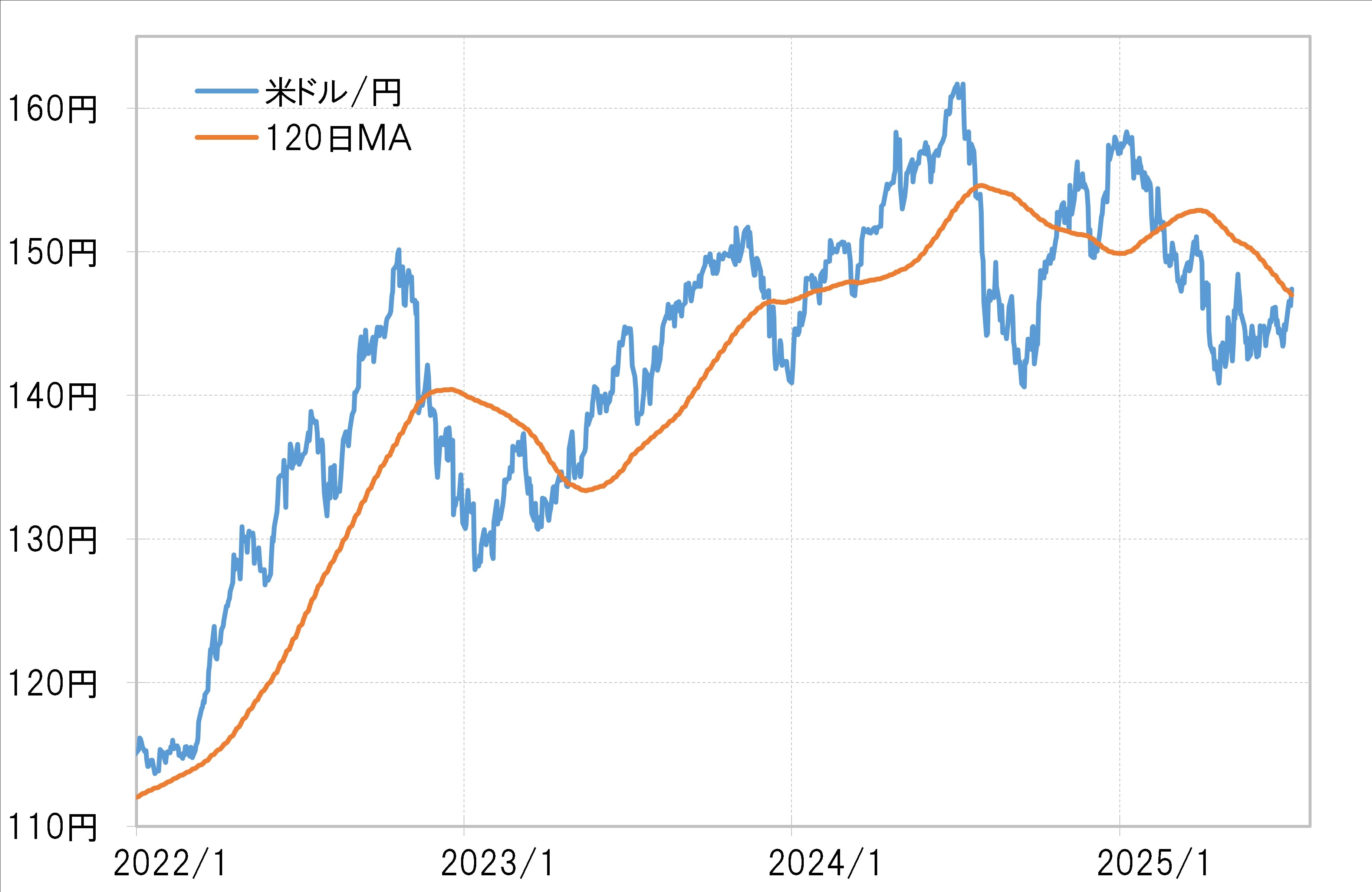

ところで、このCFTC統計の円買いポジションの損益分岐点は120日MA(移動平均線)が目安とされますが、その120日MAは7月11日現在で147円ちょうどなので、それを超えて米ドル高・円安になってきたということは、円買いポジションが含み損に転落し始めた可能性を示しています(図表6参照)。

CFTC統計の投機筋の円買い越しは、5月初めに記録したピークの17.9万枚から、先週は11.6万枚まで縮小したものの、2024年までの買い越しの最高が2016年に記録した7万枚であり、それを大きく上回っているという意味では、まだ「行き過ぎ」が懸念される状況に変わらないと考えられます。その意味では、円安がさらに進み、円買いポジションの損失拡大懸念が強まるようなら、ポジションの手仕舞いに伴う円売りが一段と広がる可能性は要注意でしょう。