“悪い金利上昇”の二の舞?…〈1期目〉と類似する米金利の動き

減税法案は、景気刺激の観点からも財政赤字拡大の観点からも、「米金利の上昇要因」と考えられます。

すでに見てきたように、雇用統計の結果を受けて早期利下げ期待が後退したこともあり、まず注目されるのは週明けの米金利です。米金利が上昇し、日米の金利差が拡大するのであれば、それに連なる形で米ドル/円も上昇する可能性があります。

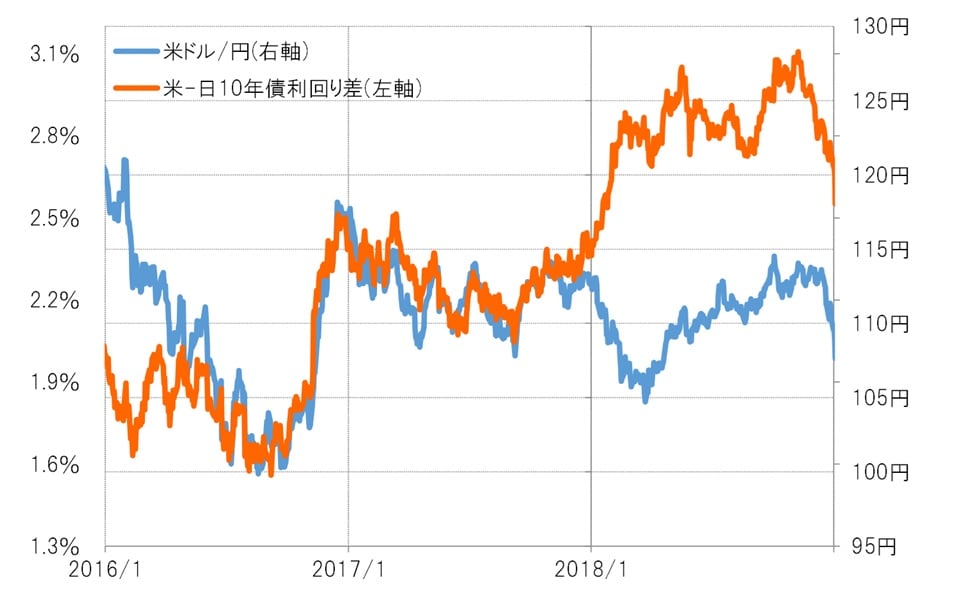

トランプ大統領は、政権1期目にも大型減税を実施しています。この減税案が成立したあと、米金利は大きく上昇に向かい、それを受けて日米の金利差も拡大に向かいましたが、米ドル/円は逆に下落するところとなりました。つまり、米金利の上昇を尻目に米ドルが下落する“悪い金利上昇”となったのでした(図表3参照)。

このときカギになったのは、株価の動きです。

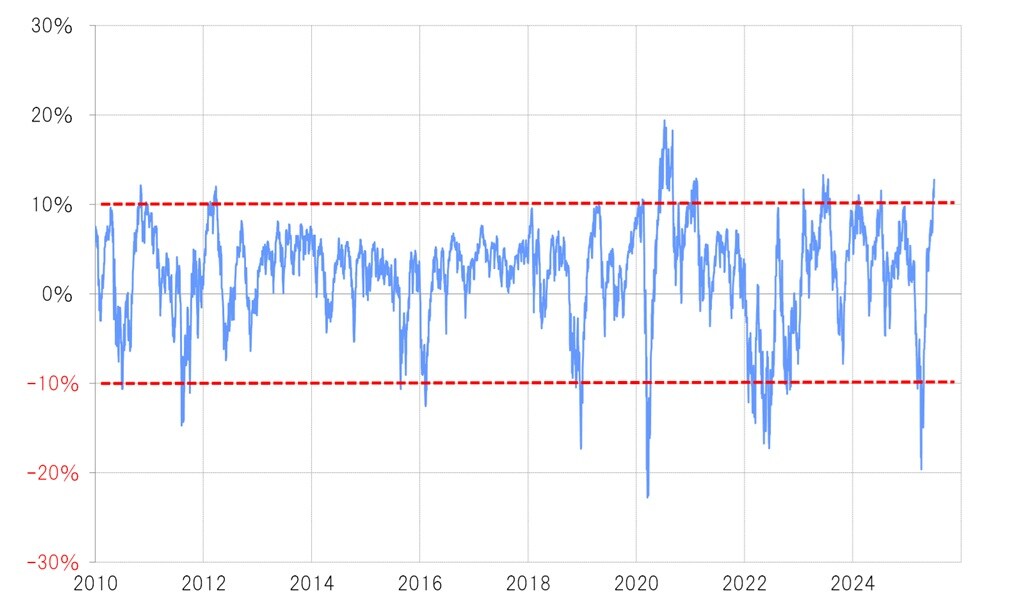

2017年12月の減税案成立のあと、2018年1月から米国株は下落に向かいました。当時ナスダック総合指数の90日MAかい離率はプラス10%程度に拡大していましたが、これは短期的な“上がり過ぎ”懸念が強くなっていることを示唆するものでした(図表4参照)。

つまり、政権1期目において大型減税の実施後に株価が下落する反応となったのは、すでに短期的な“上がり過ぎ”懸念が強まっていたことから、米金利の上昇がその修正のきっかけになったと考えられます。

こうしたなかで、米ドル/円は結果的に「上がる金利」ではなく「下がる株価」に追随した形となりました。

ナスダック総合指数の90日MAかい離率は先週、プラス12%まで拡大しました。短期的な“上がり過ぎ”への懸念が強まっているようですから、この点は政権1期目の状況と似ています。

では今回、1期目と同様に、減税案成立後に米金利は一段と上昇することになるのでしょうか。そして、米金利が上昇した場合、それが株安をもたらすことになるのでしょうか。

それが、今週のドル円相場における大きな焦点となるでしょう。