7月の「FX投資戦略」ポイント

<ポイント>

・6月の米ドル/円は、前月と同じように142~148円中心の方向感の定まらない展開となった。この主因は日米の金利差に方向感のない展開が続いたことか。

・7月は雇用統計発表やトランプ減税の議会審議などをきっかけに米金利が大きく動く可能性あり。それが米金利低下ならもちろん米ドルは下落、逆に米金利上昇の場合でもそれを尻目に米ドルが下落する「悪い金利上昇」になる可能性がありそう。

・7月の米ドル/円はこの間のレンジ下放れ、140~147円で予想する(第1週予想は最後をご参照ください)。

6月の振り返り…前月同様に142~148円中心の方向感のない展開

方向感のない主因は金利差の横ばいか

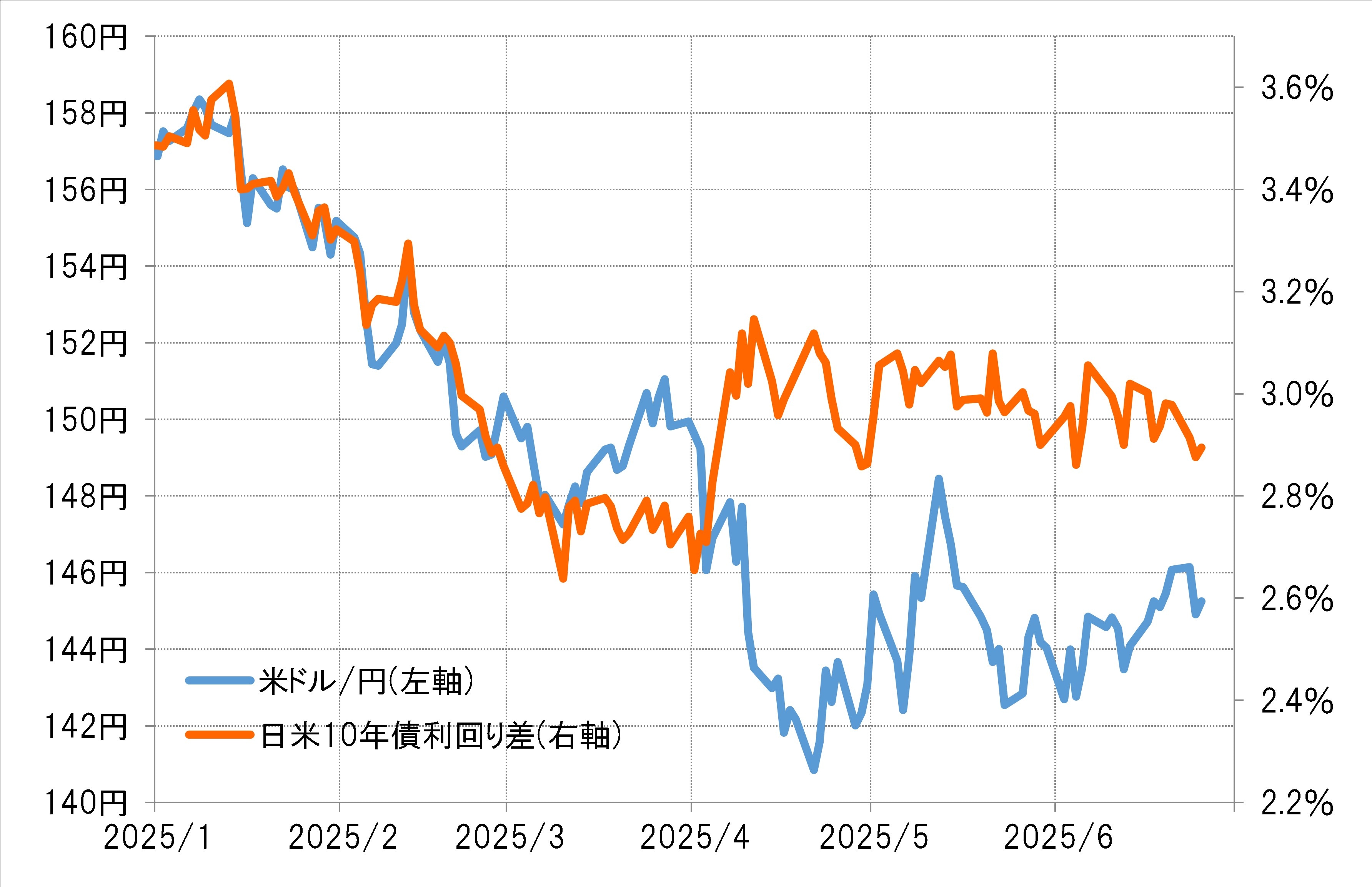

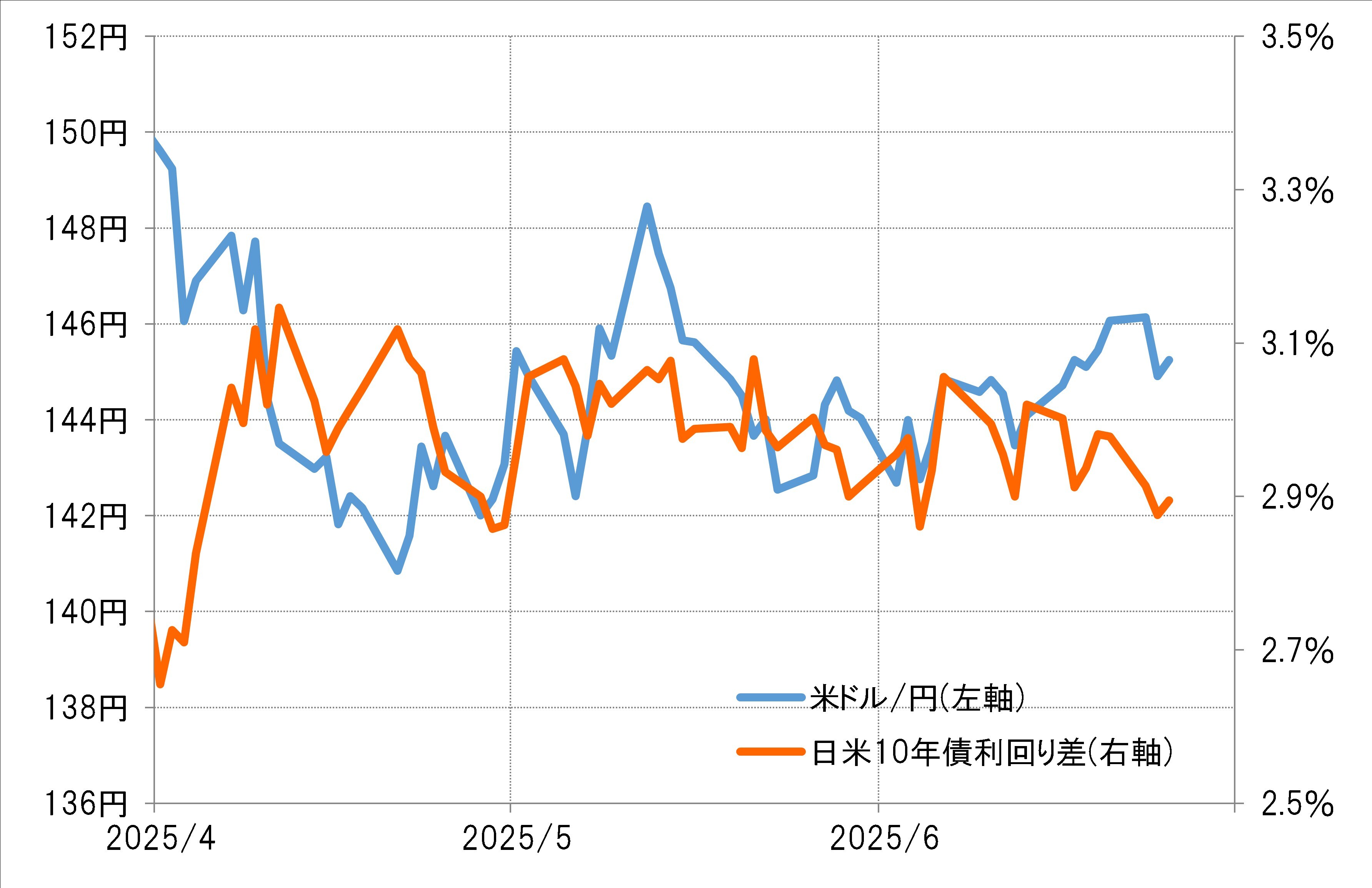

6月の米ドル/円は、前月とほぼ同様に142~148円のレンジ中心に方向感のない展開となりました。月前半は142円割れを試す展開が続きましたが、それに失敗すると、後半は中東情勢を受けた原油価格の高騰に連れて一時148円まで米ドル/円が反発する場面もありました(図表1参照)。

それにしても、なぜこのように方向感の定まらない展開が続いたのか。その大きな要因は、日米の金利差(米ドル優位・円劣位)の方向感のない状況が続いたことだったのではないでしょうか。

日米の10年債の利回りの差は3月にかけて大きく縮小しましたが、4月に入りいわゆる「関税ショック」で米金利が急騰、日米の金利差が拡大したあとは、基本的に3%前後での横ばいが続きました(図表2参照)。金利差の為替への影響が大きいことを考えると、米ドル/円の方向感の定まらない状況が長期化した主因は、金利差に方向感が出なかったことが大きかったのではないでしょうか。ではなぜ、日米金利差は方向感がなくなったのでしょうか。

米景気の悪化、いまだ確認されず=金利差の横ばいが背景か

日米の金利差が3月にかけて大きく縮小したのは、日本の金利が大きく上昇する一方で、米金利が低下傾向を続けたためでした。この米金利の低下の背景には、トランプ大統領の関税政策の影響で、米経済は景気後退と物価上昇が同時進行する、スタグフレーションに陥るリスクがあるといった見方など、米経済の悪化への警戒感が影響したと考えられます。

ただそういった見方は、6月までの経済指標の発表で確認されるまでに至りませんでした。米景気は後退する、もしくはスタグフレーションのような危機に見舞われかねない、そういった可能性が確認に至らなかったことが、日米の金利差が新たな方向性を見い出せず、その結果米ドル/円も方向感の定まらない展開が長引いた背景だったのではないでしょうか(図表3参照)。

米ドル/円は、5月以降も米中の関税交渉での合意や中東不安などをきっかけに148円程度まで上昇する場面がありました。それに対して日米の金利差の追随的拡大がないと、すぐに145円以下に反落するといったパターンが繰り返され、結果として新たな方向性が出ない状況が続きました。ではそれは7月も続くかといえばそうではなく、そろそろ新たな方向性が出てくる可能性もあるかもしれません。