ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

貯蓄・投資・保険…目的ごとに「お金の置き場」を考える

「水道光熱費3万円」「食費5万円」「お小遣い2万円」…。こんなふうに、お金を用途ごとにキッチリ振り分けて管理している人も多いと思います。ですが、もし割り当てた金額で足りなくなったらどうでしょう? おそらく多くの人は、ほかの用途の割り当て分からお金を移すか、それでも調整がつかなければ、貯金を下ろすのではないでしょうか。

お金には色がありませんから、いくら目的と金額を決めたところで、結局は自由に使えてしまいます。しかし、そうであっても、目的ごとにお金の置き場を考えることは重要です。

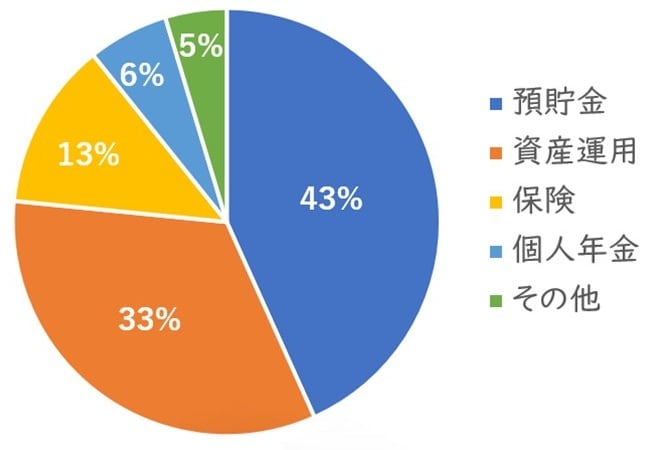

金融広報中央委員会は、皆さんがお金をどのようなところに置いているか、国内の全世帯の平均像を公表しています[図表]。

「思った以上に投資に回しているな」というのが筆者の第一印象です。筆者が接するお客様の多くは、預貯金や保険や個人年金の割合が高いからです。しかし、このような統計データによくあることで、「お金持ちが平均像を歪めている可能性が高い」というのが本質だと思われます。多額の余裕資金を資産運用に回している一部の人の影響がこの結果となっているのでしょう。

だからといって、このデータが参考にならないわけではありません。筆者としてはバランスのいい割合に見えます。「預貯金ばかりの人」「保険や個人年金ばかりの人」「投資商品ばかりの人」という極端な人が多いなかで、この割合の人に出会ったら、「偏っていない、絶妙なバランスでお金の置き場を決めている人」だと思うことでしょう。

お金の置き場として考える「金融商品」の特徴

お金の置き場を考えるうえで、金融商品の特徴を押さえるとわかりやすいでしょう。ざっくりではありますが、「貯蓄商品」「投資商品」「保険商品」の3つに分けて見ていくと、それぞれ特徴や、適した使い道が見えてきます。

◆貯蓄商品…「元本保証」が大きな特徴だが、インフレに弱い

普通預金や定期預金が代表例です。元本保証であること、つまり、絶対に額面が減らないことが大きな特徴です。

皆さんにも絶対に減らしたくないお金があると思います。たとえば「1年後に車を一括で買う予定がある」「2年後に家を建てるので頭金が必要」「3年後に子どもが大学に進学するので学費の準備が必要」のようなものです。数年先にある程度まとまった額の支出が確定しているというのが特徴です。このような支出のためには、数年後を見据えて確実に準備する必要があるので、元本保証の貯蓄商品が最適です。「3年後の大学費用のために株を買って2倍に増やしてやろう」と考える人はいないと思います。減ってしまったら困りますからね。

貯蓄商品にはデメリットもあります。それは、インフレに弱いという特徴です。物価が上昇する以上には増えないのです。日本ではデフレの時代が長かったのでインフレの怖さをイメージできない人が多いですが、「預金に置いておけば安心」というわけではありません。インフレが続くなかで長期間にわたり金利の低い預金に置き続けると、額面は減りませんが、実質的な価値が大きく減ってしまうことになります。注意が必要です。

貯蓄商品は、5年程度先までの使い道が決まっている資金の置き場と考えておきましょう。

◆投資商品…下落リスクはあるが、長期で見れば大きなリターンも

株、債券、投資信託が代表例です。増やすことを目的とする商品です。一方で、値動きがあるので、損失を出すことも普通に起こり得ます。リスクがある資産ということです。増えることしかイメージせずに投資を始める人がいますが、減ることを考えておくことは大切です。

株式を例に取ると、どれだけ世界中に広く銘柄を分散して購入したとしても、下落するときは全体として半値になるようなこともあります。2008年のリーマンショックのときは半値以下になったのです。ただし、長期で見れば大きなリターンを生んできた資産でもあり、過去の歴史を見てもインフレに大きく勝ってきた資産です。

「リスクを取らなければリターンは得られない」というのはその通りです。考えなければいけないのは、「自分にとってリスクを取っていいお金なのか」という点です。つまり、しばらく使う予定のない余裕資金なのかどうかです。

余裕資金があるなら、増やす目的で投資商品を購入することはいいでしょう。例えば、「老後資金のために長期に渡って投資商品を積み立てる」というのは投資の代表的な使い方です。

余裕資金のない人でも、「経済の勉強のために毎月100円を積み立てる」ことを私はおすすめしています。金融機関によっては100円から投資信託を積み立てることができる時代なので、学生でも問題なくできるのです。値動きが気になるようになり、「なぜ今日はこんなに値上がりしたのだろう?」「どうしてこんなに円高になったのだろう?」という疑問が湧き、自然と経済のニュースに目が行くようになります。長い目で見ると、お金が増えること以上の大きな価値を生むのではないかと思うのです。

改めて補足しておきますが、投資商品なら何でもいいわけではありません。どのような商品なのかを理解したうえで、記事『「低コスト」こそ正義…投資信託「投資対象同じ&コストだけ違う」商品、プロの試算で明らかになった驚きの運用結果』に書いたように、コストを意識することが大切です。

◆保険商品…「万一」に備える金融商品

保険商品をここに並列するのは少し違和感があるのですが、保険商品も金融商品と位置付けられます。

保険はあくまでも万が一のときに備えるためのものであり、基本的には、貯めることや増やすことを目的とする商品と考えるべきではないというのが筆者のスタンスです。しかしながら、相続対策で貯蓄性の保険商品のひとつである終身保険を活用することもあるので、そのような用途を無視するわけにはいきません。

保険は、万が一のときの「保障」を得ることが目的ですから、保障があることは大前提としつつも、「本来の保障としての位置づけの保険、貯蓄性のある保険、投資性のある保険」という、3つの観点から商品性を考える必要があります。

万が一のときの保障という機能だけを持っている保険が「収入保障保険」や「定期保険」、貯蓄性のある保険が「学資保険」「養老保険」「終身保険」です。投資性のある保険としては「外貨保険」「変額保険」があります。

これらの保険の詳細については、次回記事で詳述したいと思います。

小林 篤典

FP事務所 きずな 所長