ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

金融商品に存在する「コスト(手数料)」の重要性

金融機関のシステムには運用コストがかかります。商品を開発するのにもコストがかかります。当然ながら人件費もかかります。さまざまなコストは、当然ながら販売する商品から回収する必要があります。そのため、金融商品にはコスト(手数料)が存在します。そして、金融機関が得る利益も乗ってきます。

一方で、商品を購入する側からしてみれば、そのようなコストは可能なら払いたくありません。払うとしても、できる限り安い方がうれしいのです。

販売する側は手数料をもらいたい。購入する側は手数料を払いたくない。お互いの利益が反しているのです。「利益相反」という関係です。

金融機関が開催するセミナーで「低コストが大事ですよ」「手数料が安い投資信託を積極的に選びましょう」なんてことは決して言ってくれません。金融機関の利益の源泉を自ら減らすようなことになりますからね。

日本の5,000本以上の投資信託、はっきりいって「作り過ぎ」

NISAやiDeCoが投資の入口になる人が多いと思います。その場合、ほとんどの人にとって投資信託が最も身近な商品になるでしょう。

日本には5,000本以上の投資信託があります。はっきりいって作り過ぎです。そして、多くは購入するに値しないものです。その中から選ばなければいけないのですが、どうしたものかと悩むことになります。でも、金融機関の窓口で相談しないでくださいね。理由は記事『コワすぎる「退職金で投資デビュー」の実情…金融機関が勧めるまま〈金融商品〉購入、毎月分配型投資信託でぬか喜び【FPの助言】』等で述べたとおりです。

投資信託の場合、「購入時手数料」「信託報酬」「信託財産留保額」という3つの手数料が存在します。

買う時に1回だけかかる手数料が「購入時手数料」です。これは0%のものを選んでください。普通に選べますので、ここに手数料を払う必要はありません。その代わり、適当に金融機関を選ぶとこの手数料を支払う羽目になりますので注意してください。

売る時に1回だけかかる手数料が「信託財産留保額」です。この手数料の影響は小さいですが、できれば0%のものを選んでおけばいいでしょう。

持っている限りずっとかかる手数料が「信託報酬」です。この手数料の影響が最も大きいです。絶対に確認してください。商品によって信託報酬率は非常に幅があります。年率0.1%を下回るような超低コストな商品が存在する一方で、年率2%を超えるような商品まで存在します。似たような商品なのに年間手数料が30倍違うということがあるのです。知らないと高コスト商品をつかんでしまう可能性があります。

同じ投資対象でコストだけ違う「投資信託」の運用結果を試算

それでは、コストの影響を少し具体的な例で示します。

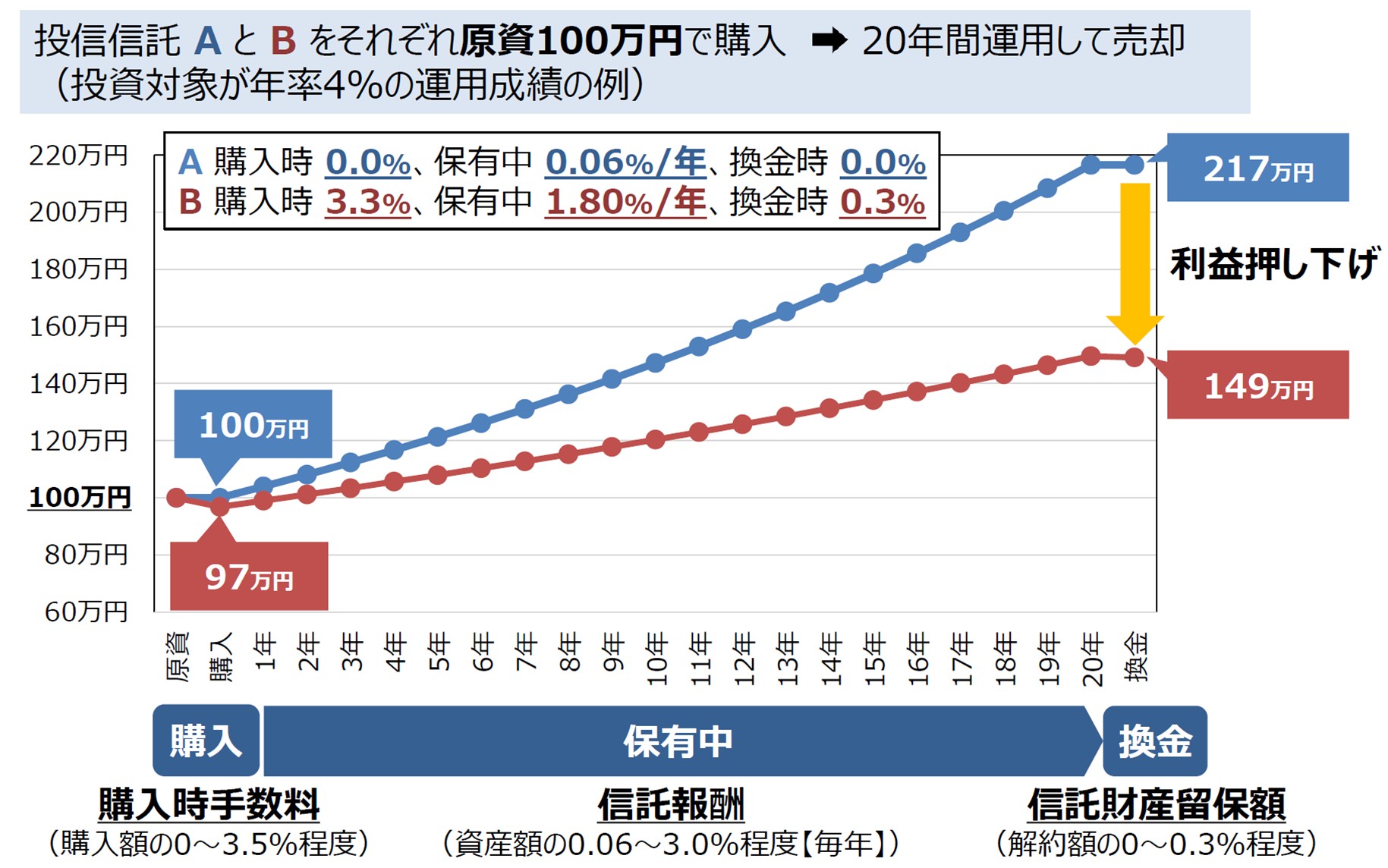

まったく同じ投資対象に投資する「投資信託A」と「投資信託B」という2つの商品を比較する例です。投資対象は、年率4%で増加していきます。実際にそのような増加の仕方はしませんが、あくまでも例題です。そして、この2つの投資信託の違いはコストだけです。コストの違いは以下のとおりです。

購入時手数料 A:0% B:3.3%

信託報酬率 A:0.06% B:1.8%

信託財産留保額 A:0% B:0.3%

この2つの商品を原資100万円で購入し、20年間保有し、20年後に売却しました。さて、結果はどのようになるでしょうか。

最終的に、Aは100万円が217万円になり、Bは100万円が149万円になりました。投資対象は同じなのに、67万円もの差が出てしまいました。

2つの商品の違いはコストです。67万円の差はコストの差から来ています。たった数%違うだけなのに、非常に大きな差が出てしまったのです。

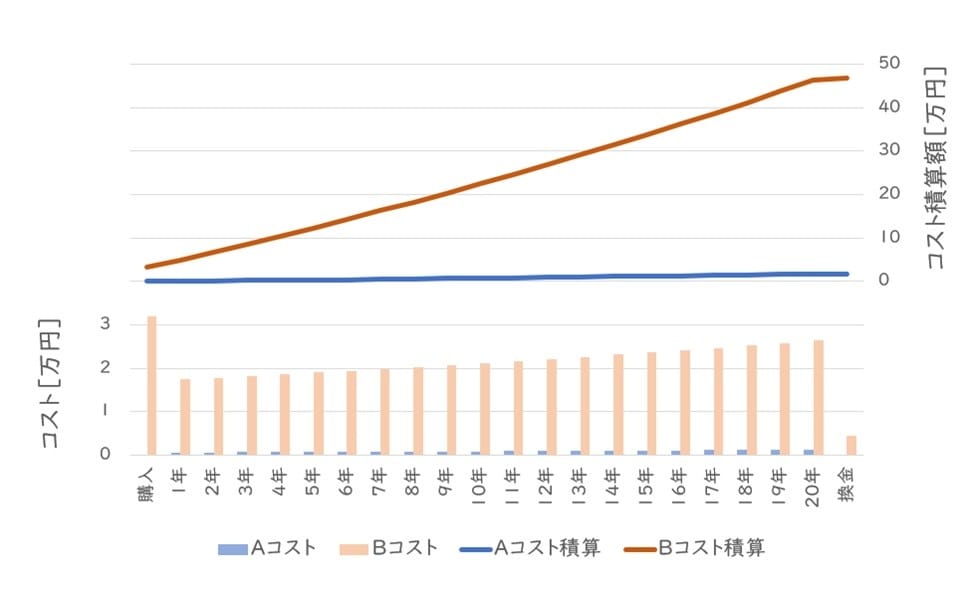

次にコストだけに着目してみると、購入時も保有中も売却時も、BはAよりも莫大なコストを支払っていることがわかります。

トータルで投資信託Aは2万円、投資信託Bは47万円のコストとなり、BはAよりも45万円多くコストを支払っています。このコストの影響で大きく利益を押し下げたことがわかります。グラフから、購入時1回だけの購入時手数料、保有時20年間の信託報酬、換金時の信託財産留保額という3つのコストの中で、保有時にかかる信託報酬の影響が最も大きいことがわかります。

ほんの数%の手数料の違いでも、結果には「驚きの差」

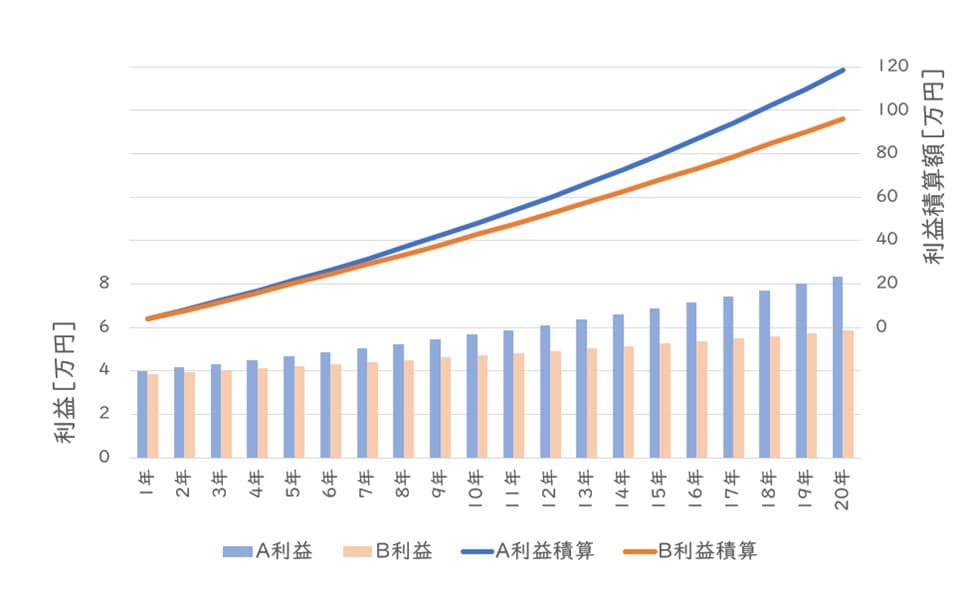

さて、売却時のAとBの資産額の差は67万円でした。そして、支払ったコストの差が45万円であることがわかりました。少し数字が合いません。残り22万円の違いはどこから来たのでしょうか。

では次に利益に着目してみます。AもBも同じ投資対象で毎年4%の利益が得られるはずなのですが、AとBで積み上がる利益の額が違います。毎年の利益がBのほうが常にAより少なく、20年後の利益の積算額は、Aが118万円でBが96万円となり、22万円の差となります。

すでにおわかりだと思いますが、手持ち資産からコストを支払うので資産額が減らされます。AよりBのコストが高いため、常にAよりBの資産額が少ない状態になります。そして、その差のある資産額に対して4%ずつ増加していくことから、元々の資産額に差がある以上、同じ4%でも利益額に差が出ます。毎年の利益額が、AよりもBが少ないのです。

この違いを毎年繰り返すことで、20年後に22万円の差となってしまったのです。

改めて数字を拾うと、原資100万円で購入した2つの商品の20年後の売却後の額は、

A=217万円(コストは2万円、利益は118万円)

B=149万円(コストは47万円、利益は96万円)

となり、ほんの数%の手数料の違いにより、これだけの差が出てしまいました。

この例は、筆者が手数料を決めてシミュレーションしたものですが、適当に手数料率を決めたわけではありません。Aはネット証券で非常によく売れている超低コストな商品、Bは対面で売られている高コストな商品と同等です。年率4%というリターンも、20年という長期で平均して見れば妥当なレベルといえるでしょう。

つまり、これは「よくある事例」と考えてもらって差し支えありません。「コストを自ら吟味して購入したAさん」と「コストのことを考えずに勧められるままに購入したBさん」の違い、と表現できるかもしれません。

実際には、「年率4%で増え続ける投資信託」はありません。投資信託には値動きがあり、右肩上がりで増加していくような結果にはならず、利益は不確実です。筆者がここでお話ししたいのは、利益は不確実であっても、コストはその利益を確実に蝕んでいくということです。コストは買う前からわかるものです。そして、運用成果に直結するものです。必ずコストを確認してから商品を購入しましょう。

「低コスト」=「正義」

「信託報酬率が0.15%未満のものから選択しましょう」と、筆者はセミナーで話しています。このボーダーラインは時代とともに変化しており、昔と比べるとかなり厳しい低コストなところに引けるようになりました。ここまで低くしてもクリアできる商品があるのはすばらしいことです。

金融機関は信託報酬の話をしたがらないかもしれません。ぜひ、窓口で購入する場合はしっかり確認してください。ちなみに、0.15%というボーダーラインを下回る商品を窓口で購入することは難しいでしょう。ネット専用で売られていることがほとんどです。超低コスト商品を人件費までかけて売っても儲からないからでしょうね。

購入したい商品タイプを決めたら、一番低コストのものを探す

ここまでは、個別の投資信託を購入・保有・売却した際のコストの話をしてきました。さらにファンドラップのようなおまかせ運用の仕組みを利用した場合、追加で保有資産の1%程度の手数料を毎年支払うことになります。1%がどれほど大きな影響を及ぼすかは信託報酬の影響のところで既におわかりだと思います。相当に運用成果を押し下げることになります。「おまかせ運用」のように、一見魅力的に見えるようなものほど危ないのかもしれません。

ここまでコストについてページを割いたのは、それほど重要なことだと強くいっておきたいからです。「低コストは正義だ!」といってもいいでしょう。金融機関が説明してくれないので、敢えて強調しておきたいと思います。

もちろん、コストだけに着目して商品を選択するわけではありません。しかし、コストは非常に重要な要素になるのです。

商品を選択する際には、購入したい商品のタイプ(例えば「世界中の株式に投資するファンド」など)を決めたら、同じタイプの商品で一番低コストなものを探すことが大切です。別の金融機関なら取り扱っているかもしれません。あなたが取引している金融機関のラインナップから選ばなければならないわけではないのです。低コスト商品のラインナップが充実している金融機関を選択しましょう。

小林 篤典

FP事務所 きずな 所長