ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

「少しだけ知識を持つ」ことの大切さ

読者の皆さんが、金融関係の専門知識を持つことは簡単ではありませんし、その必要もありません。大切なのは「考えるべき観点」を知っておくことです。筆者が重要だと考えているのは、以下の2つです。

●あなたが相談している相手が得る「利益の源泉」はなにか?

●利益の源泉である商品の「手数料」が得られる仕組みは?

この2つを理解するために、公的保障や民間の金融商品について最低限の知識を持っておきましょう。公的保障制度のなかの重要な制度をいくつか知っておくだけでも価値がありますし、投資信託の3つの手数料について知っておくだけでも大きなメリットがあるのです。

その上で、解決したい不安を少しでも具体的に相談し、価値のある情報を引き出していくことが大切です。ただし、どうしても根底に「利益相反」の関係性があるので、相談ではなく、セールスとなることを覚悟しておく必要があるのです。

あなたの未来について、他人が簡単にわかるわけがない

皆さんが相談したいと思っているテーマは、実は短時間の相談では答えは出ないものが多いのです。たとえば、以下のような質問は、簡単に答えが出せないものばかりです。

「いくらの死亡保障の保険に入ればいいですか?」

「もう1人子どもが欲しいのですが、生活は成り立ちますか?」

「子どもを中学から私立に行かせたいのですが、大丈夫ですか?」

「いくら貯金しておけば老後の生活は大丈夫ですか?」

「いくらの住宅なら購入できますか?」

「相続をして手元に現金があるのですが、全部投資して大丈夫ですか?」

「大丈夫ですよ」という答えが欲しいのはわかりますが、厳密なキャッシュフロー分析をしないと答えられないものばかりです。つまり、収入・支出・資産額・将来の計画・要望などをすべて把握した上で、分析する必要があるということです。

これらの質問に軽く答えるアドバイザーは危険だと思うのですが、無料相談では、簡単にヒアリングした情報で簡易なシミュレーションをしてアドバイスする例が多いのです。

そこで「あなたの相談相手が何を考えているのか」を知ることが重要です。

●あなたの未来を本気で心配しているのか

●何らかの商品を売りたいのか

商品を売りたい人は、詳細なシミュレーションに時間をかけたくはありません。あなたの未来が心配なのではなく、商品を売ることが重要なのですから。

あなたがわからない未来について、他人が簡単にわかるわけがないのです。あなたの未来を知るためには、相応の時間をかけて分析をしなければならず、またあなたも、相当な量の情報を提供しなければならないのです。お互いにその意識を共有して取り組まないと、精度の高い分析結果へとたどり着くのは難しいのです。

無料で相談を実施しているワケ

相談を無料で実施しているのには理由があるのです。無料でも得られるメリットがあるから無料にしているのです。

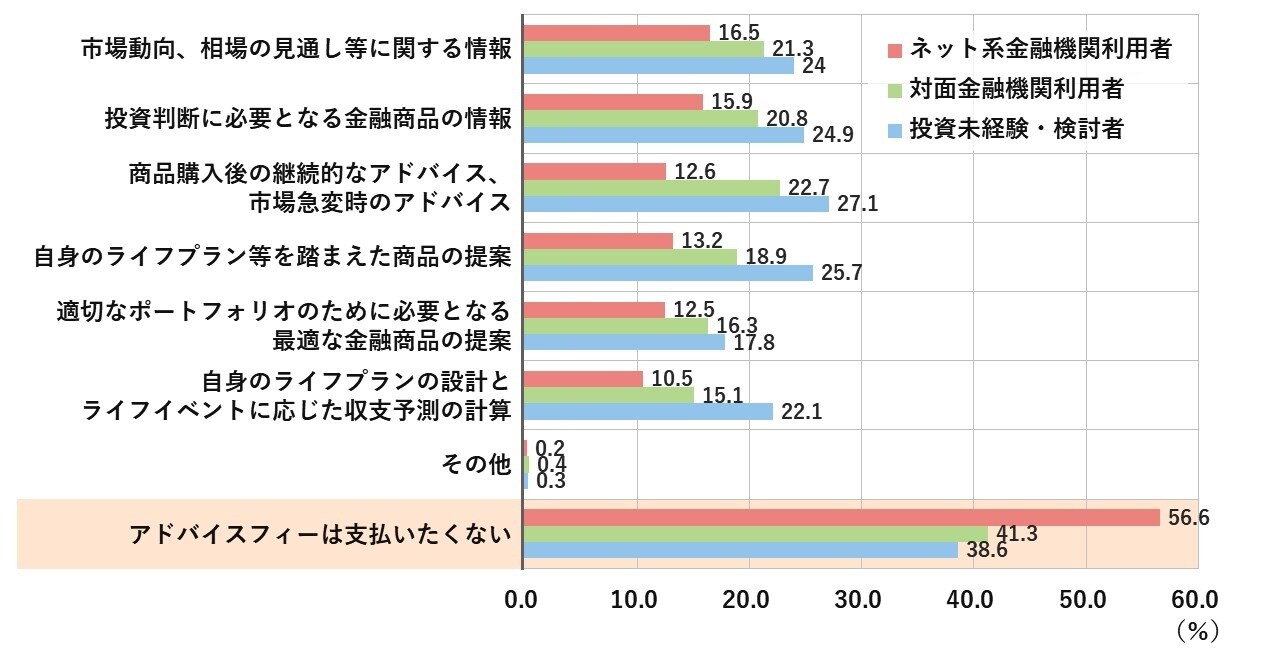

一方で、相談をしたい人も、無料でアドバイスを得たいと考えています(図表参照)。「タダより高いものはない」と多くの人が知っているはずなのに、タダはうれしいのです。そんな気持ちが利用されているかもしれません。

無料相談をしたり無料セミナーに参加したりする人は、その場はセールスの場であることを理解してから対峙することが大切です。リスクを承知の上で参加するということです。

出所:金融庁「リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果等について(2023事務年度)」より、筆者作成。

こんな発言があったら要注意の「チェックリスト」

保険の加入や、投資のアドバイスをもらうにあたり、やたらに不安感をあおったり、必要な商品を押しまくるような振る舞いがあるアドバイザーには要注意です。話の展開や具体的な言葉について、注意すべきものをまとめてみました。

【保険編】

●ひたすら不安をあおる

●家計の話をしていないのに「〇〇が必要」「〇〇に備えるべき」といった話を持ち出してくる

●保障額が妥当かはそっちのけで、月の支払額が払えそうかどうかの話をメインに説明してくる

●公的な保障制度の話をまともにしてくれない

●投資性の高い商品を勧めてくる

●数年ごとに保険の乗り換えを勧めてくる

このような発言の根底には、下記のような考えがあると推察されます。

→ できるだけ多くの保障の保険に入ってもらいたい

→ 販売後数年で手数料が取れなくなるので乗り換えて欲しい

→ 売りやすい商品をアピールして何とかして売りたい

つまり、あなたに本当に必要かどうかとは違う思考回路で発言しているのです。

【投資編】

●希望や要望を話す前から「オススメ商品」を推してくる

●コスト(手数料)の話は最小限で、儲かりそうなことばかり強調する

●NISAの相談において、「成長投資枠」でしか買えない商品ばかり勧めてくる

●理解しがたい複雑な商品を、あたかもメリットがあるかのように勧めてくる

●おまかせ運用を勧めてくる(ファンドラップは代表例)

●すでに注目されているものを後追いで勧めてくる

●過去実績をアピールし、あたかも未来もその成績が続くかのような話をする

このような発言の根底には、下記のような考えがあると推察されます。

→ できるだけ手数料の高い商品を買ってほしい

→ 売りやすい商品をアピールして、何とかして売りたい

つまり、あなたに本当に必要かどうかとは違う思考回路で発言しているのです。

逆に、「信用できる人」の発言はどのようなもの?

では逆に、どのような発言があるアドバイザーなら信用できるのでしょうか。発言の内容について、具体的に見ていきましょう。

【保険編】

●加入保険の保障について、不足分だけでなく過剰分も考えてくれる

●公的な保障制度を説明してくれる

●勤務先の制度についても配慮してくれる(お得な制度があれば、それを使うことを教えてくれる)

●投資性商品(外貨建て保険・年金、変額保険・年金)について、簡単に口にしない

●保険の乗り換えを安易に勧めない

●家計の支出に占める保険料の割合(家計への負担)を考慮してくれる

このような発言の根底には、下記のような考えがあると推察されます。

→ 儲けではなく、あなたのことを考えている

【投資編】

●低コストの大切さを説明してくれる

●NISAの相談において、つみたて投資枠での購入を勧めてくれる

●個人向け国債の話をしてくれる

●リスクについての説明も丁寧にしてくれる

●未来予測を安易に口にしない

このような発言の根底には、下記のような考えがあると推察されます。

→ 顧客第一主義を徹底している

重要なのは「だれのことを考えて話をしてくれているか」だけ

相談先の発言についてまで、いろいろと細かく書きましたが、結局のところ、重要なのは「だれのことを考えて話をしてくれているか」という点なのです。

利益を上げることだけを考えていて、あなたの財布の中身しか見ていないのか。それとも、本当に相談者であるあなたのこれからの人生について考えてくれているのか。相手がそのどちらなのか、しっかり見極めていってください。

小林 篤典

FP事務所 きずな 所長