市場参加者の保有構造と制度的制約

日本銀行による日本国債の大量買入れは、市場全体の需給構造を大きく変化させ、日本国債の保有主体は、日本銀行と民間の安定保有主体とに二分される構図となった。だが、2022年末以降のYCCの修正・撤廃や買入れ減額に象徴されるように、金融政策の正常化が進むなかで、日本銀行の市場関与は段階的に縮小されつつある。このような環境下において、改めて注目されるのが、民間の主要プレーヤーである預金取扱金融機関や生命保険会社の保有構造と、それに内在する構造的なリスクである。

特に重要なのは、金利の変動が債券保有者にもたらすリスクが、上昇局面と低下局面とで非対称であるという点である。債券価格の下落は、すでに債券を保有している金融機関等にとって、含み損の拡大を通じて純資産の毀損をもたらし、自己資本の増強圧力や流動性対応の必要性を高める要因となりうる。また、デュレーションの長い資産を多く保有している場合には、資本規制やリスク管理の観点から再配分を迫られる可能性もある。このため、金利上昇局面においては、長期債や超長期債の「安全資産」としての位置づけが相対的に弱まり、より短期流動性を重視したポートフォリオへのシフトが促されやすくなる。

さらに、こうした対応は、金融業態ごとに異なる会計制度や規制によっても左右されるため、単純に「市場が正常化すれば機能が回復する」とはいいがたく、金融規制に伴う対応が新たな課題となる。市場機能の回復を論じるためには、こうした民間保有主体の構造的な制約とリスクへの耐性を丁寧に見極める必要がある。

本章では、預金取扱金融機関および生命保険会社の日本国債保有の構造的特徴に焦点を当て、両者の保有行動が、日本国債市場における構造的寡占や将来的な金利変動リスクにどのような影響を及ぼし得るかを検討する。

預金取扱金融機関の保有構造:金融規制と流動性リスクへの対応

預金取扱金融機関は、日本国債市場における主要な保有主体の一つであり、長らくその需給構造を支えてきた。とりわけ地域金融機関にとって、日本国債は信用リスクの低い収益源として重視されてきた。

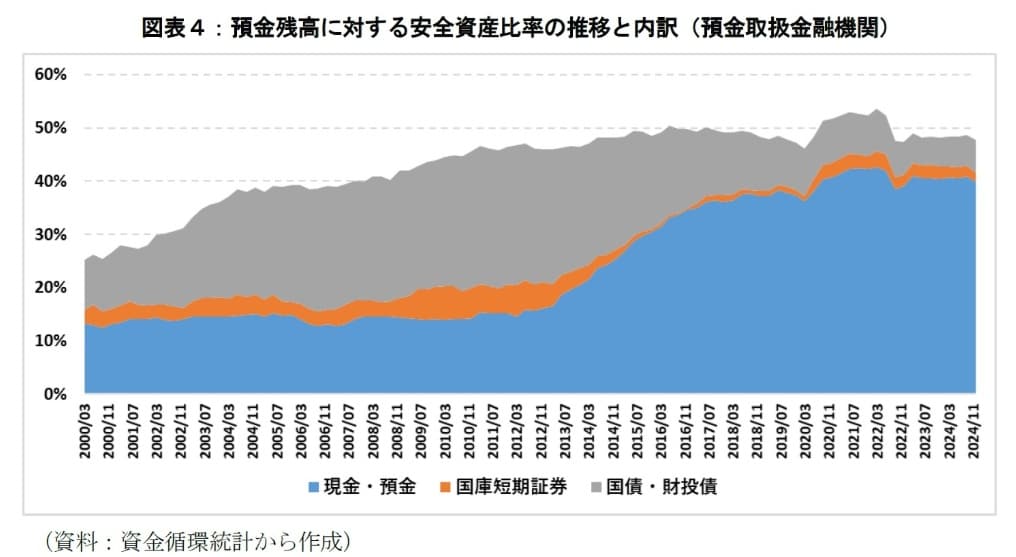

しかし、異次元緩和およびマイナス金利政策の導入以降、預金取扱金融機関における日本国債の保有のスタンスには変化が生じている。特に利回りの低下を背景に、資産構成の見直しが進んだ。図表4に示すとおり、近年では「安全資産」(現金・預金、国庫短期証券、国債・財投債)を預金残高で除した比率が上昇傾向にあり、50%近辺にある。特に現金・預金の比重が高まっており、その約73%を日銀当座預金が占めている。

なお、2022年前後には一時的に日銀当座預金が減少した時期があるが、これは新型コロナ対応の資金繰り支援オペ(特別オペ)の償還など、政策的な要因による資金供給の減少によるものであり、構造的な資産配分の変化ではない。総じて、預金取扱金融機関は意図的に保有資産のデュレーションを短期化させてきたといえる。

こうした資産構成の変化の背景には、以下のような制度的要因がある。

第一に、レバレッジ比率規制の影響である。日本の規制体系においては、レバレッジ比率の分母に日本国債が含まれる一方、日銀当座預金は含まれない。したがって、資本効率を考慮すれば、日本国債から日銀当座預金へのシフトは合理的な選択肢となる。とりわけ、資本効率の観点からは、レバレッジ比率の分母を圧縮しながら保有資産を維持できる点が評価される。

第二に、IRRBB(Interest Rate Risk in the Banking Book:銀行勘定の金利リスク)およびLCR(Liquidity Coverage Ratio:流動性カバレッジ比率)などの規制上、長期債や超長期債の保有は金利リスクや流動性リスクを高める要因になりうる。

第三に、満期保有目的の資産であっても、流動性リスクの回避は困難であるという構造的問題がある。特に将来的な預金流出に備え、即時に換金可能な資産の比率を高める必要性が増している。シリコンバレー・バンク(SVB:Silicon Valley Bank)の破綻事例が象徴的であるが、たとえ保有資産が満期保有目的であっても、預金の流出などにより早期売却を迫られれば、含み損が顕在化し、経営の安定性を損なうリスクがある。このようなDeposit Flight Risk(預金逃避リスク)への認識は日本の金融機関にも浸透しつつあり、長期債保有に対する慎重な姿勢を助長している。

さらに、預金取扱金融機関は貸出金に対するALMを重視する傾向が強い。短期で調達して長期で運用するビジネスモデルから、受動的な貸出金(資産)と変動性の高い預金(負債)の金利リスクのミスマッチに対して日本国債などの運用で対処する方針にある。金利上昇局面では、資産サイドの金利リスクを抑制するために、長期債の保有を控える、またはデュレーションの短い資産へ資金を振り向ける傾向が強まる。

以上を踏まえると、預金取扱金融機関の日本国債の保有構造は、単なる利回り追求の結果ではなく、規制・リスク・制度対応といった複合的な要因によっても形成されている。今後、金融政策の正常化と金利上昇が一服すれば、日本国債保有のインセンティブが再構築される可能性があり、それが日本国債市場全体の需給構造に与える影響は小さくないだろう。

生命保険会社の保有構造:ALMと会計制度による保有構造の形成

生命保険会社は、日本国債市場において長期債の安定的な保有主体として位置づけられてきた。とりわけ予定利率に応じた将来の保険金支払に備える責任準備金に対応する運用対象として、安全性・流動性に優れる日本国債の保有ニーズは根強く維持されており、総じて中長期ゾーンの日本国債を中心にポートフォリオが構築される傾向にある。

実務上も、生命保険各社は、責任準備金に対する満期保有目的の長期債や超長期債を中心とした債券投資を基本としつつ、利回りの水準や運用環境に応じて、外国証券や貸付債権等とのバランスを取りながら資産構成を調整している。

生命保険会社の日本国債投資には、制度面からも一定の制約と誘因が存在する。第一に、責任準備金に関連する会計制度が、保険債務との対応関係を重視するALMを促している点が挙げられる。すなわち、長期の負債(保険契約)に対応する長期の資産として、日本国債は最も整合的な運用先の一つである。また、満期保有目的や責任準備金見合いであれば、金利変動による評価損益が損益計算書に直ちに反映されない会計処理が可能であり、金利リスクを管理しやすいというメリットもある。

第二に、経済価値ベースのソルベンシー規制(ESR:Economic Solvency Ratio やERM:Enterprise Risk Management)への移行が進むなかで、金利変動に対する耐性を示す必要が強まっている。むろん、生命保険会社によるソルベンシー対応に向けた長期債や超長期債への需要は一定の水準に達し、追加的な買い増し圧力は相対的に落ち着いているとの見方がある。

第三に、保険契約者配当の原資確保の観点から、運用利回りの一定水準の維持が求められ、利回りの低い局面では日本国債保有の動機が一時的に減退することがある。

図表5に示すとおり、生命保険会社の保険負債に対する安全資産の保有比率は、預金取扱金融機関と同様に50%程度だが、その保有比率のほとんどを国債・財投債が占めている。

コロナ禍による一時的な変動を経たものの、概して高位で安定しており、預金取扱金融機関に比べて保有スタンスの一貫性が見られる。2021年以降、保険負債に対する安全資産比率には低下傾向がみられているが、これは金利上昇に伴う日本国債等の評価額の下落に加え、満期償還後の資金が相対的に利回りの高い資産に再投資されたことなど、構造的な要因によって説明可能である。

以上を踏まえると、生命保険会社における日本国債保有は、利回りやリスク選好に左右されるだけでなく、ALMの整合性、規制対応、保険財務の健全性確保といった多面的な要因によって構成されている。そのため、市場金利の変動が直ちに日本国債の保有行動に影響を及ぼすわけではないものの、規制の変更や見直しなどの制度変更があった場合、業態全体で保有構造の転換が連鎖的に生じるリスクを内包している。