「失われた30年」からの脱却。インフレの時代へ

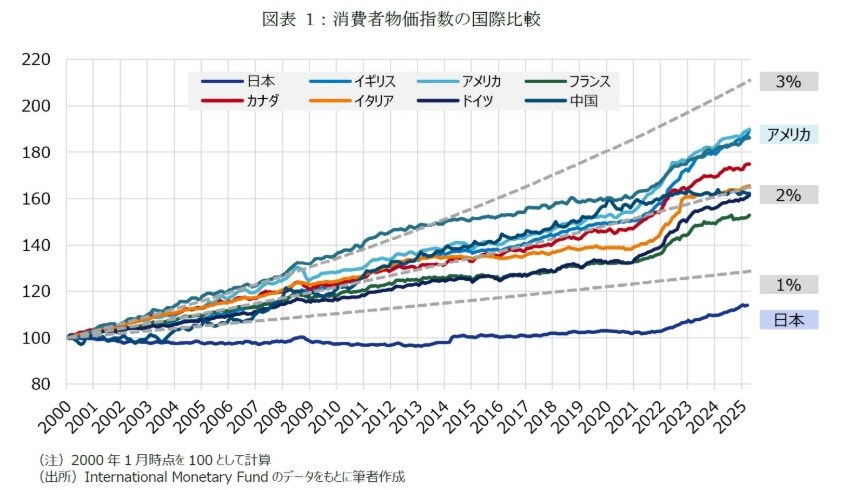

主要国のCPIを比較すると、多くの国が年2~3%の水準で上昇を続けているのに対し、日本のCPIは長年にわたりほぼ横ばいで推移してきた(図表1)。

2013年に日本銀行が物価安定の目標としてインフレ率2%のインフレターゲットを導入したが、日本の物価は中々上向かなかった。しかし2022年以降、日本においてもインフレ圧力が高まり、CPIは2%を超える伸びを示すようになった。2025年4月時点においてもCPIは前年比3%超の伸びを記録しており、日本でもインフレが常態化する可能性が高まっている。

インフレが当たり前の時代では、オフィス市場においても、従来のデフレ的な経済観にもとづく戦略や分析手法を再検討する必要がある。

“名目”賃料は上昇傾向に、しかし“実質”的には割安な状態が続く

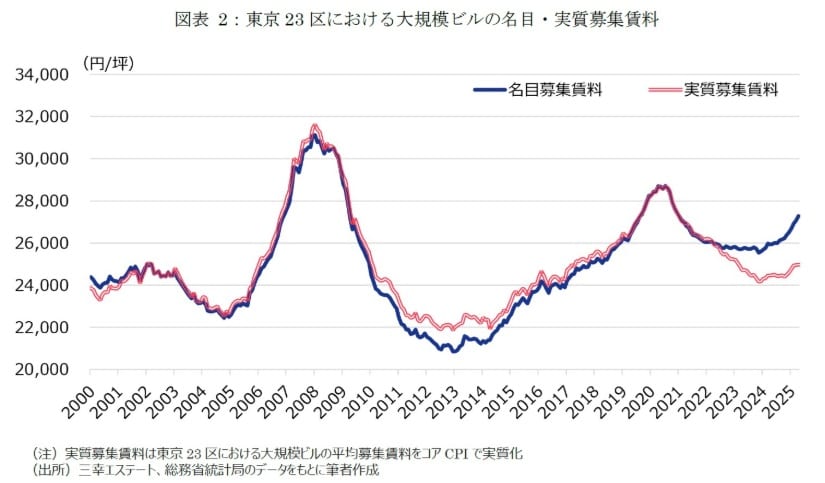

東京23区における大規模ビル(1フロア面積200坪以上)の募集賃料は2025年5月に2万7,419円/坪と、2023年12月以降、上昇傾向が続いている。これは、堅調なオフィス需要を背景に空室率が低下し、賃料引き上げの動きが広がっているためである。しかし、物価が上昇している状況下では、こうした賃料の上昇がどれほど市況の回復を反映したものなのかどうか、捉えるには注意が必要である。

オフィス市場の実勢を的確に捉えるには、物価変動の影響を除いた実質賃料に着目することが重要になる。本稿では物価の基調的な変動を考慮するため、天候に左右されやすい生鮮食品の影響を除いたコアCPI(全国、生鮮食品を除く総合)を用いて名目賃料を実質化した。2000年から2022年までの期間においては、コアCPIがほぼ横ばいで推移したため、一般に参照されることが多い名目賃料と、物価変動を考慮した実質賃料の間に大きな差はなかった(図表2)。

しかし、2022年以降はコアCPIが上昇に転じたことで両者の乖離が広がり、2024年以降は名目賃料が上昇する一方で、実質賃料は概ね横ばいで推移している。

従来の賃料上昇局面は、主として需給環境の改善に伴う市場の実力を反映した動きだと考えられる。しかし、今回の名目賃料の上昇が、市況の回復によるものなのか、それとも単に物価上昇を反映したものであるか、あるいはその双方の要因が混在しているのかについては、慎重な分析が必要である。少なくとも、実質ベースでの賃料が上昇していないという事実は、市場の回復が力強さを欠いている可能性を示唆している。このように、オフィス市場における賃料変動を評価する際に、従来の需給バランスに加え、物価動向についても考慮に入れることが重要になっている。

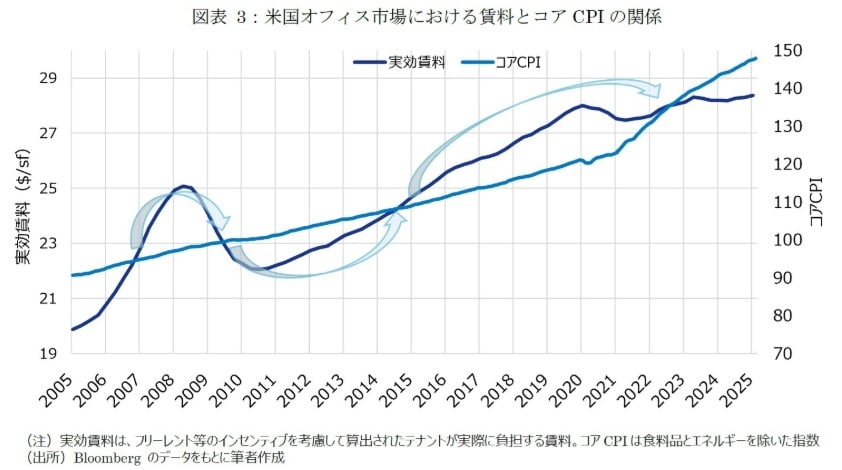

インフレが常態化している米国では、賃料は景気循環や賃貸市況の変動に応じてサイクルを描きながらも、長期的には物価に連動するかたちで上昇してきた(図表3)。

今後、日本においてもインフレが定着すれば、米国と同様に、物価の上昇トレンドに沿った新たな市場サイクルが形成される可能性がある。日本でも、名目賃料の上昇率がインフレ率を上回るか否か、さらには賃料水準が過去のピークを更新するかどうかが、オフィス市場がインフレ環境に適応しているかを判断する上での重要な節目となる。