おわりに

本稿では、インフレ時代におけるオフィス市場の動向について、実質的な動きを捉える重要性を示した。また、最近オフィス市場において急速に議論が盛んになっているCPI連動条項について、導入上のポイントを整理した。

オフィス賃料は実質的には上昇していない。しかし、空室率は低下傾向にあり、需給は引き締まりつつある。また、建設工事費が高騰してくるなか、今後供給が減少する可能性もあり、その場合には想定以上に需給がタイト化することもあり得る。今後、底堅いオフィス市況が続くなかで、貸し手優位の市場となれば、オーナーが賃貸借契約の主導権を強め、インフレ対応のためのCPI連動条項の導入が加速することが考えられる。

インフレ時代においては、オフィス市場の健全な発展を維持するためには、賃料を物価に連動させるメカニズムの導入が求められるだろう。CPI連動条項は、貸主・借主のいずれかに一方的な不利益が偏ることを防ぎ、賃貸借関係における経済的バランスを維持する手段として機能し得る。その導入にあたっては、インフレ耐性や予見可能性、そして事務負担のバランスを適切に取った制度設計が求められる。とりわけ、制度導入の黎明期に当たる現段階においては、貸主・借主双方の公平性を意識し、条項内容を丁寧かつ慎重に設計することが必要である。CPI連動条項がオフィス市場に定着していくかどうかは、今後の制度設計と運用にかかっている。

参考:建設工事費の高騰も、賃料への反映はわずかに止まる

より広い観点からオフィス市場を捉える場合、賃料と建設コストの関係にも注目する必要がある。深刻化する人手不足や資材価格の上昇により、建設工事費が高騰しており、それに伴って開発計画を延期・中止する事例が増えている。この背景には建設工事費の上昇分が十分に賃料に転嫁できず、開発事業者の収益性の確保が困難になっているという課題がある。

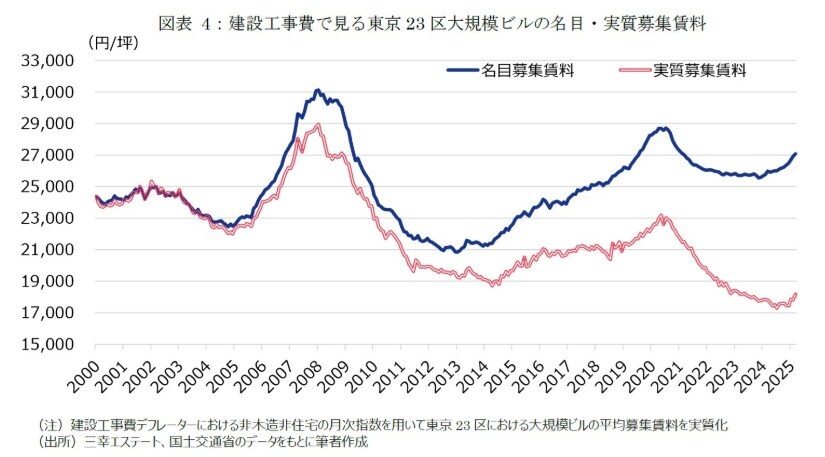

この状況を把握する上で、建設工事費デフレーターを用いて賃料を実質化すると、2013年頃から名目賃料と実質賃料の乖離が拡大し、足元では2000年以降で最も低い水準で推移していることがわかる(図表4)。

これは、建設工事費の高騰が賃料に十分反映されていない現状を示しており、過去と比較すると、建設工事費に対して賃料が割安になっていることを表している。

インフレ時代では、物価上昇を踏まえて賃料のトレンドを見ることが重要であるが、オフィスビルの開発事業等、より広範な不動産ビジネス全体を俯瞰する視点に立てば、建設コストを踏まえた実質的な賃料に注目することで、市場の動向を適切に捉えることができるだろう。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】