金融政策の概要:政策金利を据え置き、政策金利見通しは維持

米国で連邦公開市場委員会(FOMC)が6月17-18日(現地時間)に開催された。FRBは市場予想通り政策金利を4会合連続で4.25-4.5%に維持することを決定した。量的引締め政策の変更はなかった。今回の金融政策方針は前回に続き全会一致の決定となった。

今回発表された声明文では、景気判断部分で失業率に関する表現が小幅修正された以外は前回の表現が引き継がれた。経済見通し部分では前回の「不確実性は高まっている」との表現から「不確実性は低下しているが、依然として高い」に変更され不確実性の低下が示された。また、「失業率の上昇とインフレ率の上昇のリスクが高まっていると判断している」との表現が削除された。フォワードガイダンス部分の変更はなかった。

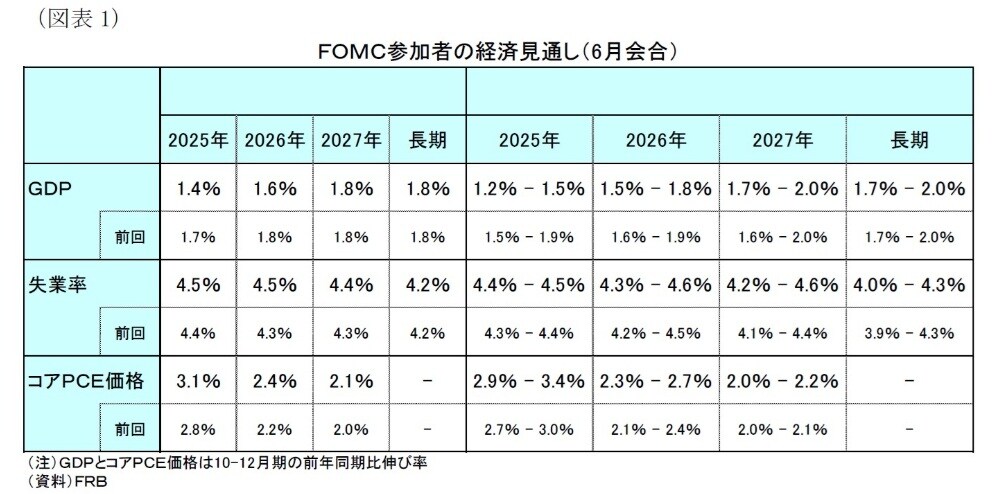

FOMC参加者の経済見通し(SEP)は前回(3月)から、25年~26年を中心に成長率が下方修正される一方、失業率とインフレ率が上方修正されるなど、スタグフレーションリスクの高まりを示した(図表1)。

経済見通しの変更にもかかわらず政策金利見通し(中央値)の25年は据え置かれ、1回▲0.25%で2回の利下げ方針が維持された。26年と27年は+0.25%ポイント上方修正された結果、26年は前回の2回の利下げから1回の利下げに修正された。

金融政策の評価:パウエル議長は長期インフレ期待の適切な維持を目指す方針を強調

政策金利の据え置きは予想通り。また、声明文の変更も大きなサプライズはない。一方、SEPではインフレ率が上方修正されたにもかかわらず、前回から25年の政策金利見通しが維持されたのはやや予想外だった。

パウエル議長の記者会見では、不確実性が高まっているにもかかわらず、経済は堅調に推移しているとしたほか、金融政策のスタンスについて潜在的な経済情勢に適時に対応できる態勢を整えているとし、現在の金融政策が適切であるとの考えを示した。また、同議長は関税によって夏場以降にインフレ上昇が見込まれるなかで、金融政策によって長期的なインフレ期待を適切に維持し、物価水準の一時的な上昇が継続的なインフレ問題となることを防ぐことが責務だと強調した。このため、印象としては当面は雇用よりインフレを重視するタカ派的な姿勢を感じた。

当研究所は本日のFOMCを受けて、労働市場が緩やかな減速に留まる前提で、関税などに伴うインフレへの影響を慎重に見極めるために25年は12月の1回の利下げに留まると予想する。