会見の主なポイント(要旨)

記者会見の主な内容は以下の通り。

パウエル議長の冒頭発言

・不確実性が高まっているにもかかわらず、経済は堅調に推移している。

・我々の目標達成を支援するため、本日、FOMCは政策金利の据え置きを決定した。現在の金融政策スタンスは潜在的な経済情勢に適時に対応できる態勢を整えていると考えている。

・家計と企業を対象とした調査では、ここ数ヵ月間の景況感の悪化と、主に貿易政策への懸念を反映した、経済見通しに対する不確実性の高まりが報告されている。

・インフレ期待の短期的な指標は市場ベースと調査ベースの両方の指標に反映されているように、ここ数ヵ月で上昇した。消費者、企業、専門家を対象にした調査では、関税がその原動力であると回答している。しかし、来年以降については、長期的な予想の大半は2%の物価目標に一致している。

・貿易政策、移民政策、財政政策、規制政策の変化は継続しており、経済への影響は依然不透明である。関税の影響は、とりわけその最終的な水準に左右される。今年の関税引き上げは物価を押上げ、経済活動の重荷になりそうだ。

・我々の義務は長期的なインフレ期待を適切に維持し、物価水準の一時的な上昇が継続的なインフレ問題となることを防ぐことだ。

主な質疑応答

・(関税によるインフレへの影響評価について)3月以降、良好なインフレ率が続いており、歓迎すべきことだ。ただし、この夏にかけてインフレは進むだろう。関税の影響は時間差で現れる。現在販売されている商品は関税導入前に輸入された可能性がある。パソコンやAV機器など、既に関税引き上げに起因する値上げもみられる。また、多くの企業は関税コストを消費者に転嫁する意向を示しており影響がでるだろう。関税の影響は規模など非常に不確実なため、現時点では政策を据え置くのが妥当である。

・(インフレ率や成長率、失業率の見通しに対して確信を得て利下げに踏み切るのに何ヵ月位のデータが必要か)いつになるかをいうのはとても難しい。その時がくることは分かっている。ただし、経済が堅調である限り、現在の政策スタンスを維持し、さらに多くのことを学ぶべきだと考えている。関税については夏の間に多くを学ぶだろう。

・(FOMC参加者により25年の政策金利見通しに乖離がある理由)1つ目の理由は予測の違いによる。参加者によってインフレ見通しが異なっており、インフレ見通しが高ければ利下げ幅は限定的となる。2つ目の理由は参加者によって同じデータをみてもインフレ上昇や持続性のリスク、労働市場が弱体化するリスクなどリスク評価が異なることによる。

・(財政政策に関するFOMCでの議論について)財政政策については外生要因として扱っており、審議が進行中ということもあって法案やその内容について話さなかった。我々の経済は非常に大きいため、財政政策の影響は僅かだろう。

・(イスラエルとイラン紛争のインフレへの影響について)なにが起こっているのか注視している。エネルギー価格が上昇する可能性はある。中東で戦争が起きるとエネルギー価格が高騰することがあるが、その後は下がる傾向がある。70年代には非常に大きなショックが続いたので、インフレに永続的に影響を与えたが、いまはそのようなことは起きていない。米国経済は70年代に比べて石油への依存度ははるかに低くなっている。

・(来年に利上げ、もしくは政策金利が据え置かれる可能性について)FOMC参加者のなかには今年は利下げなしと予想している人もいるが、来年は利下げを予想している人が多い。参加者は最も可能性の高い政策金利パスを書いているが、他の可能性がまったくないといっているわけではない。彼らは今後2年間について高い確信をもっていないと思う。もちろん、利上げは基本シナリオではない。

FOMC参加者の見通し

FOMC参加者(FRBメンバーと地区連銀総裁の19名)の経済見通しは(図表1)の通り。前回(3月)見通しとの比較では、実質GDP成長率は25年が前回の+1.7%から+1.4%に修正されるなど、25~26年分が下方修正された。失業率は25年が前回の4.4%から4.5%に修正されるなど、25年~27年分が上方修正された。コアPCE価格指数は25年が前回の+2.8%から+3.1%に上方修正されるなど、25年~27年分が上方修正された。

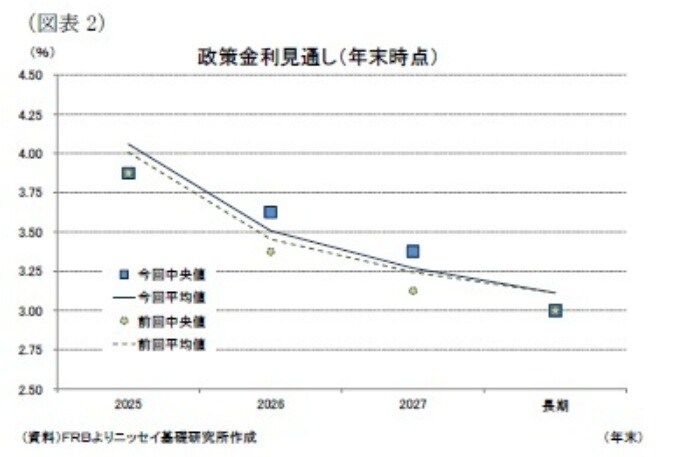

政策金利の見通し(中央値)は、25年が3.9%(前回:3.9%)と前回から変更はなかった(図表2)。

このため、25年の利下げ回数は1回▲0.25%ポイントとして2回の利下げ方針が維持された。

もっとも、ドットチャートではFOMC参加者19名のうち、2回利下げ予想が8名と前回の9名から1名減少したほか、利下げなしが7名と前回の4名から増加するなど幾分上方修正バイアスがかかっていることが分かる。

一方、26年は3.6%(前回:3.4%)、27年が3.4%(前回:3.1%)と前回からそれぞれ+0.25%ポイント上方修正された。この結果、26年は前回の2回利下げから1回利下げに変更された。27年は1回利下げの方針が維持された。

長期見通しは3.0%(前回:3.0%)と前回から変更はなかった。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】