6月24日~6月30日の「FX投資戦略」ポイント

<ポイント>

・先週の米ドル/円は146円台までじりじりと上昇が続いた。

・米ドル高・円安の背景は、グローバルな債券需給の不安後退に伴う米ドル買い戻し、またホルムズ海峡封鎖リスク・ヘッジで過大な円買いポジション整理が広がったことなどが原因か。

・米ドルの反発余地を試す展開が続くなか、今週の米ドル/円予想レンジは143~148円。

先週の振り返り…一時146円台に、米ドル反発力試す展開続く

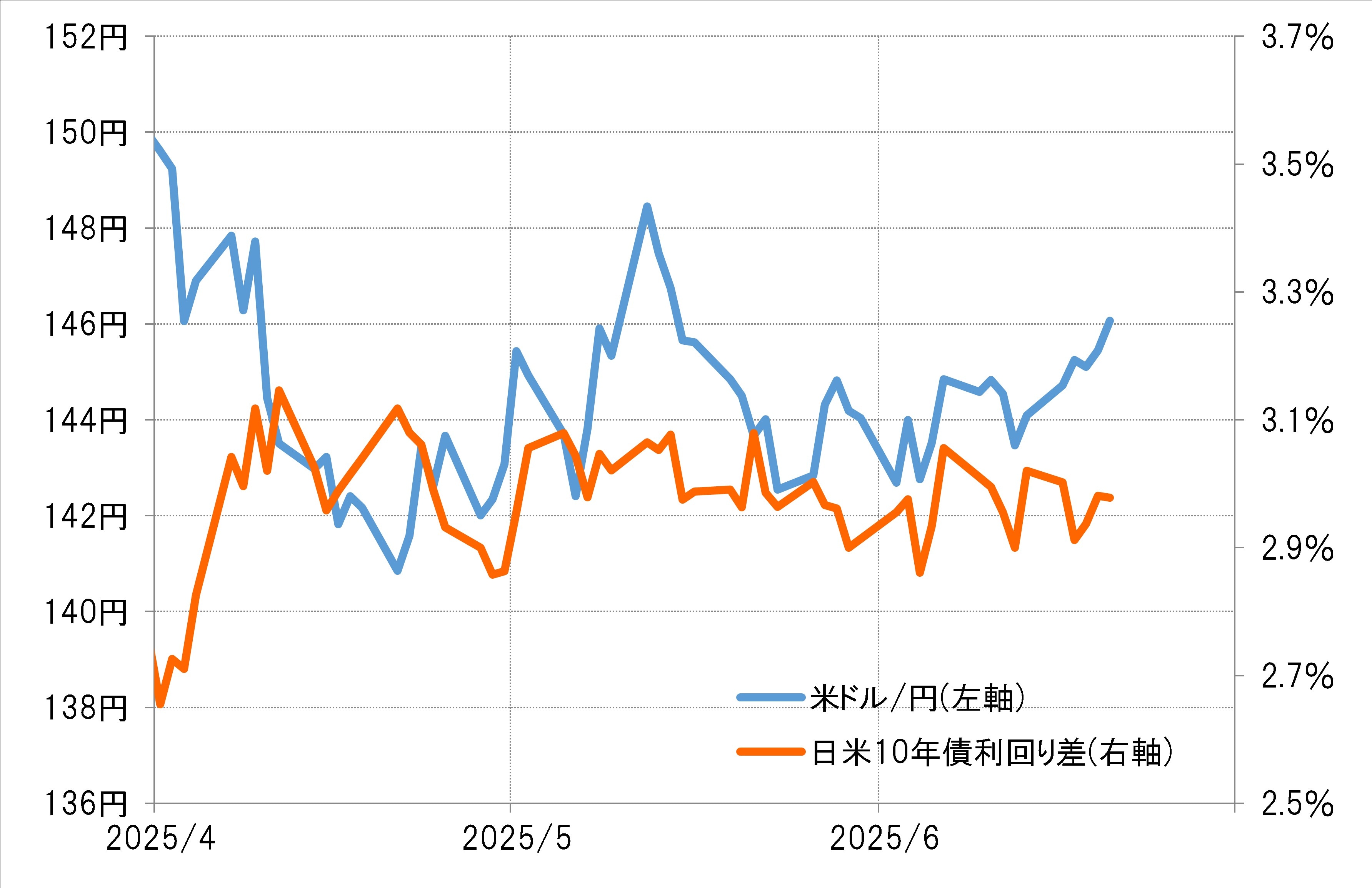

5月中旬以来の終値146円台まで上昇=米ドル/円

先週の米ドル/円はじりじり上昇が続き、146円台での越週となりました(図表1参照)。日足終値が146円台となったのは5月14日以来、さらに週足終値となると4月第1週以来となります。

値動きを見る限りでは、4月に入りトランプ大統領の相互関税発表をきっかけとした世界的な株価暴落「関税ショック」から始まった米ドル急落が底入れし、反発余地を探る展開が続いているということではないでしょうか。

ではこのような米ドル/円の反発はさらに広がることになるのでしょうか。

米ドル/円の背景は?=金利差ではなく、円金利低下と連動!?

先週の米ドル/円の反発は、日米の金利差(米ドル優位・円劣位)からはかい離したものでした(図表2参照)。先週は日米の金融政策の発表がありましたが、日米の金利差はこの間の方向感のない動きが続きました。

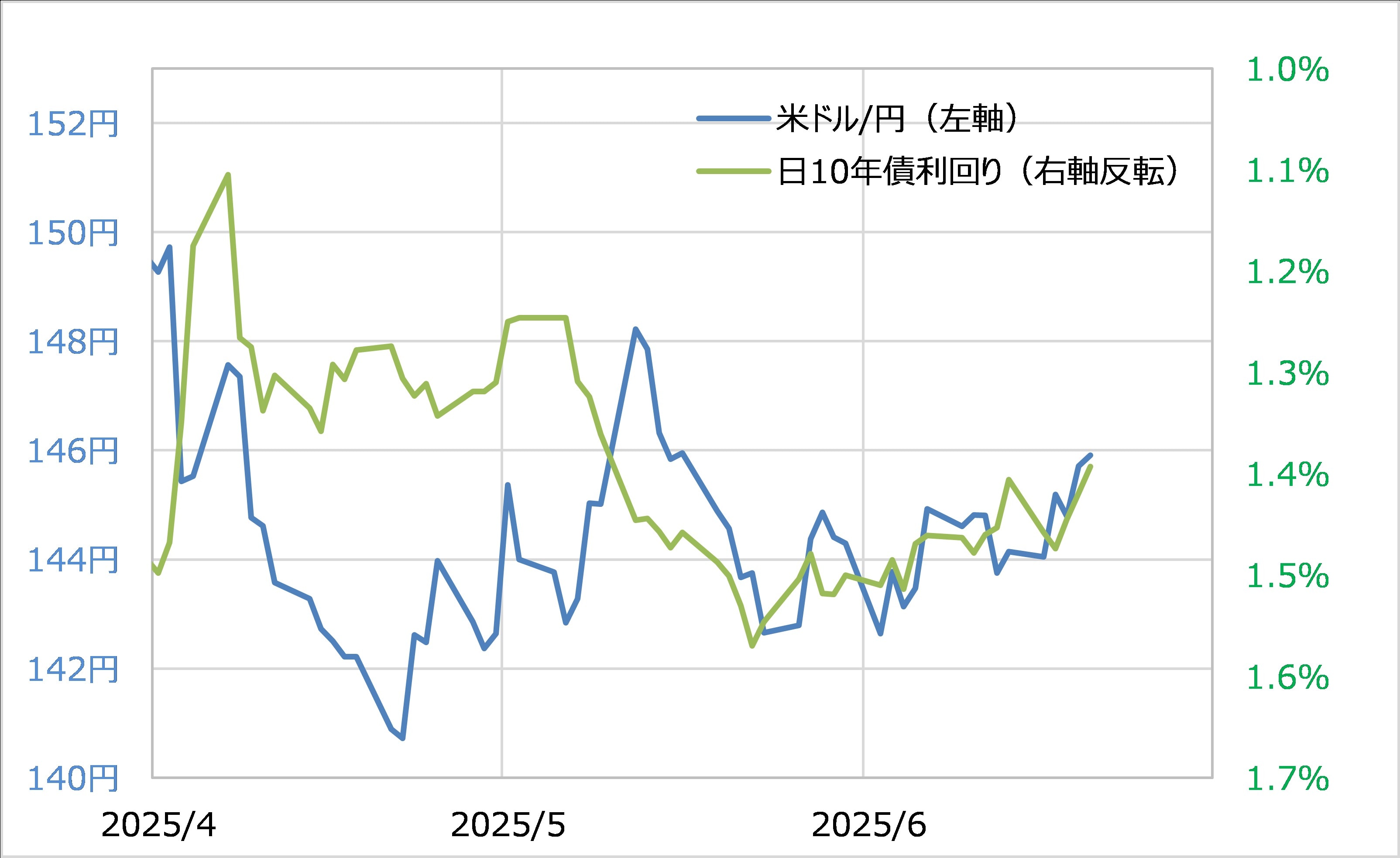

この間の米ドル/円の上昇は、金利差よりむしろ金利で見たほうが比較的うまく説明できるかもしれません。たとえば日本の10年債の利回りは、5月下旬の1.5%近い水準から、先週は一時1.4%を割れるまで低下しましたが、この動きが米ドル高・円安に一定の影響を与えたように見えなくありません(図表3参照)。

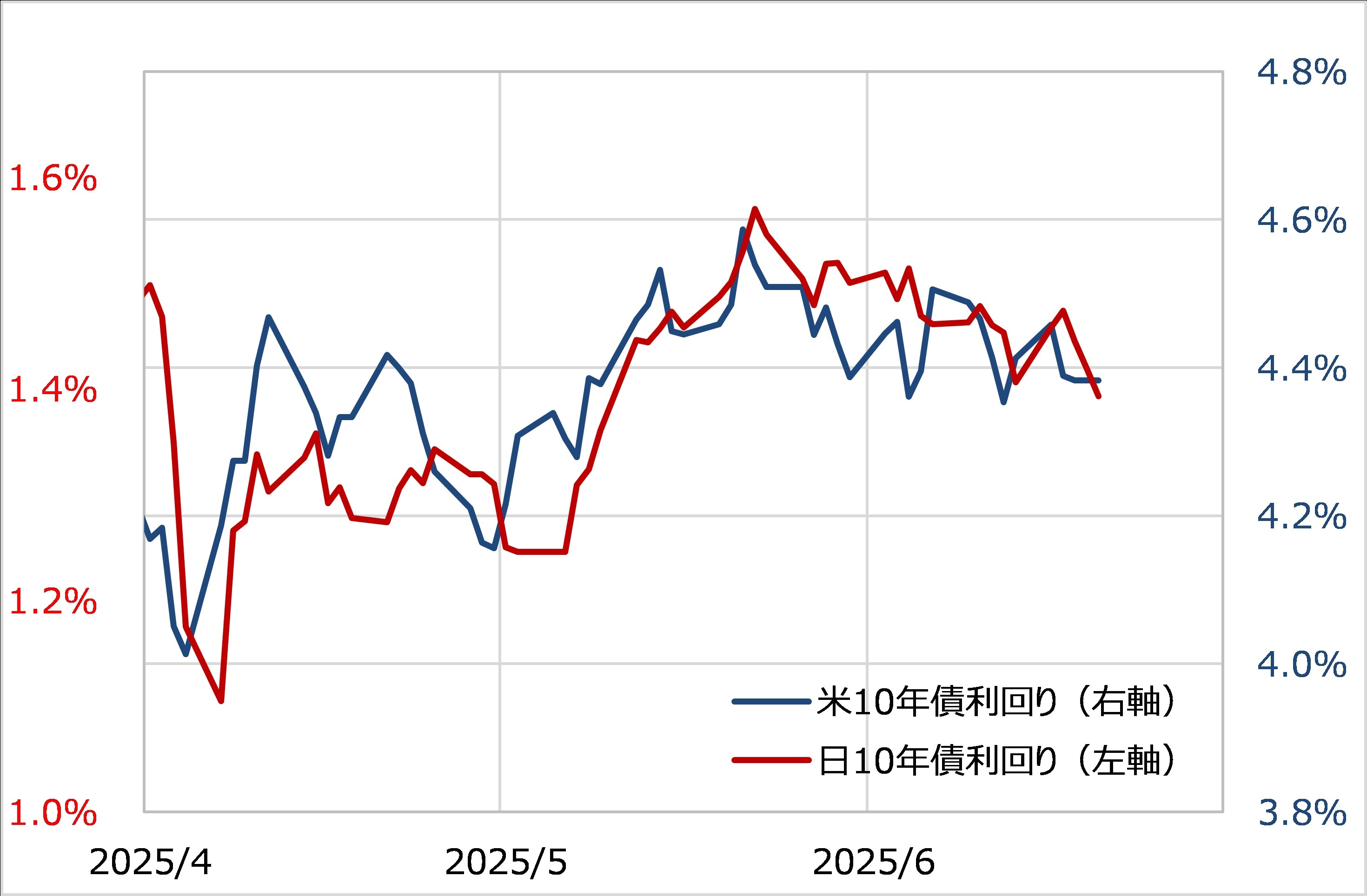

このような最近にかけての日本の長期金利の低下は、国債発行計画の見直しなどを受けた債券需給の不安の後退が一因でしょう。そしてそれは、米国の長期金利の低下にも影響した可能性がありそうです(図表4参照)。

財政赤字の拡大を背景に、債券需給への不安は日米を含むグローバルな問題になってきました。そういった債券需給の不安は基軸通貨の米ドル売りの要因となり、このため需給不安の後退が米ドルの買い戻し要因になっている可能性はあるのかもしれません。

「有事の米ドル買い」説に疑問=ホルムズ海峡封鎖リスク・ヘッジの円売りか

もう1つ、先週の米ドル/円上昇の背景として考えられるのは、イスラエルとイランの軍事衝突を受けた中東の地政学リスクの影響です。ただこれについて、「有事の米ドル買い」の結果とする解説が目立ちましたが、それについては違和感があります。

「有事」で基軸通貨の米ドルが選好されるといったことは、いわゆる東西冷戦時代までの現象であり、冷戦終了あとは必ずしも一般的ではなくなりました。これは、冷戦勝利のためのコストの影響で、米国が経常・財政「双子の赤字」になると、そんなデメリットが再認識されたためでしょう。

その意味では、先週にかけて中東の地政学リスクが米ドル買い・円売りの一因になったとしても、それは「有事の米ドル買い」ということではなく、ホルムズ海峡封鎖に伴う原油供給遮断リスクを警戒した円売りということだったのではないでしょうか。

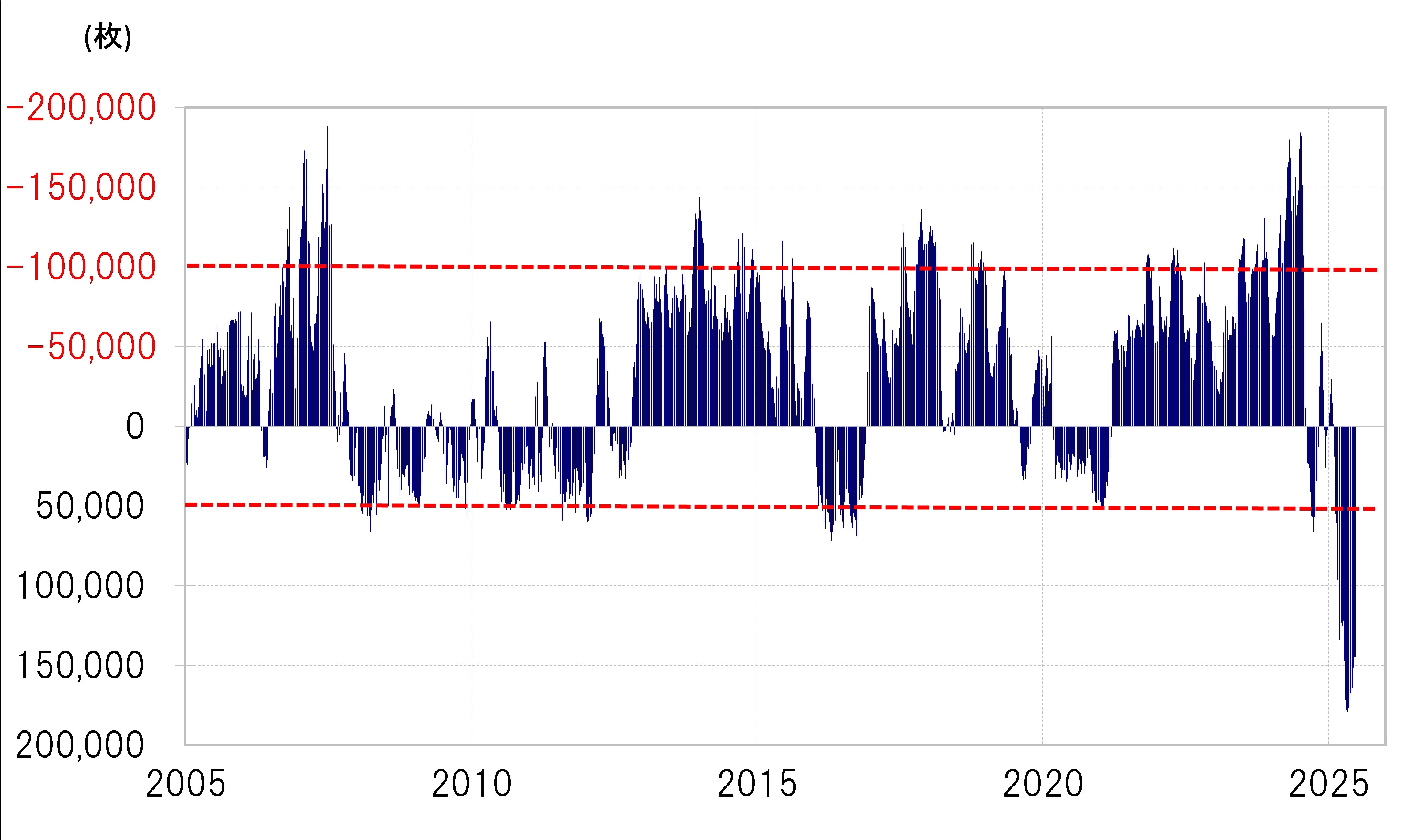

とくに円については、短期の売買を行う投機筋のポジションが最近までに記録的な「買われすぎ」になっている可能性がありました。CFTC(米商品先物取引委員会)統計の投機筋の円買い越しは、一時18万枚程度といった具合に、それまでの最高を大きく上回るほど拡大しました(図表5参照)。

ホルムズ海峡封鎖リスクの浮上を受けて、大きく円買いに傾斜したポジションを整理する動きが、米ドル高・円安を後押しした可能性はあったかもしれません。