⾦は、いくつかの点でポートフォリオ特性を改善させる効果が期待できます。⾦投資には次のような潜在的な利点があります。

- リスク管理(例;ボラティリティ調整後リターンの向上)

- キャピタルゲイン(例;長期にわたり安定した価格の上昇)

- 資産の保全(例;ドローダウンリスクの軽減)

1. 金とリスク管理:短期の戦略的利点

ポートフォリオのパフォーマンスを最適化するうえで、短期かつ未知のリスクに対する備えは極めて重要です。⾦を組⼊れることにより、市場や景気サイクルのあらゆる段階を通じてポートフォリオを安定化させる以下の効果を期待することができます。

ポートフォリオの分散によるリスク低減

⾦は、歴史的に⾒て多くの⾦融資産に対して低⽔準または負の相関性を⽰してきたため、ボラティリティの抑制や資産の保全に寄与することが期待されます。たとえば、1970年代以降、⾦はS&P500指数およびブルームバーグ⽶国総合債券指数に対して、0.00と0.09の相関(⽉次収益率に基づく)を⽰しています※1。このように他の多くの⾦融資産との相関性が⻑期的に極めて低い理由は、景気拡⼤または後退の局⾯にかかわらず、⾦に対する需要が多岐にわたっていることにあります。

金はまた、米ドルとの強い逆相関関係を示しており、投資家が通貨の減価リスクをヘッジするのに役立つ可能性があります。実際、過去30年間にわたる週次金価格リターンと米ドル指数リターンの1年間のローリング相関は、平均して-0.42でした。要するに、米ドルが弱い環境では、金を使用してヘッジすることがよくあります。これは通貨の名目効果によるものです※2。

※1.ブルームバーグ・ファイナンスL.P.、ステート・ストリート。LBMA金価格午後(米ドル/オンス)はS&P500指数およびブルームバーグ米国総合債券指数に対して、月次でそれぞれ0.01と0.09の相関を示しています。データの入手可能期間の都合上、S&P500指数との相関は1971年8月31日~2025年3月31日のデータ、ブルームバーグ米国総合債券指数との相関は1976年3月31日~2025年3月31日のデータに基づきます。相関係数は、2つの変数の間の線形関係の強さと方向を測定します。片方の変数の平均からの乖離が、他方の変数の平均からの乖離とどの程度関連しているかを測定するもので、0は無相関、1は完全相関を示します。

※2.ブルームバーグ・ファイナンスL.P.、ステート・ストリート、2025年3月31日時点。週次金価格リターンと週次米ドル指数リターンの相関は、1995年3月から2025年3月までの1年間のローリングベースで対数正規スケールで測定されました。相関係数は、2つの変数間の線形関係の強さと方向を測定します。これは、1つの変数がその平均からどれだけ逸脱しているかが、別の変数の平均からの逸脱とどの程度関連しているかを測定します。0は無相関、1は完全相関を示します。

市場下落局面でのプロテクション

⾦は安全な逃避先資産として⾒なされているため※3、極端なボラティリティの上昇や市場が混乱した局⾯で優れたパフォーマンスを上げることが期待されるほか、伝統的な株式との低相関性により、ドローダウン低減効果も期待されます。

資産市場は2020年に⼤きく様変わりし、投資家は低⾦利とリスク環境に耐えられるポートフォリオの構築を迫られています。投資家は変化をし続けるリスクを乗り越えるために金に目を向けました。

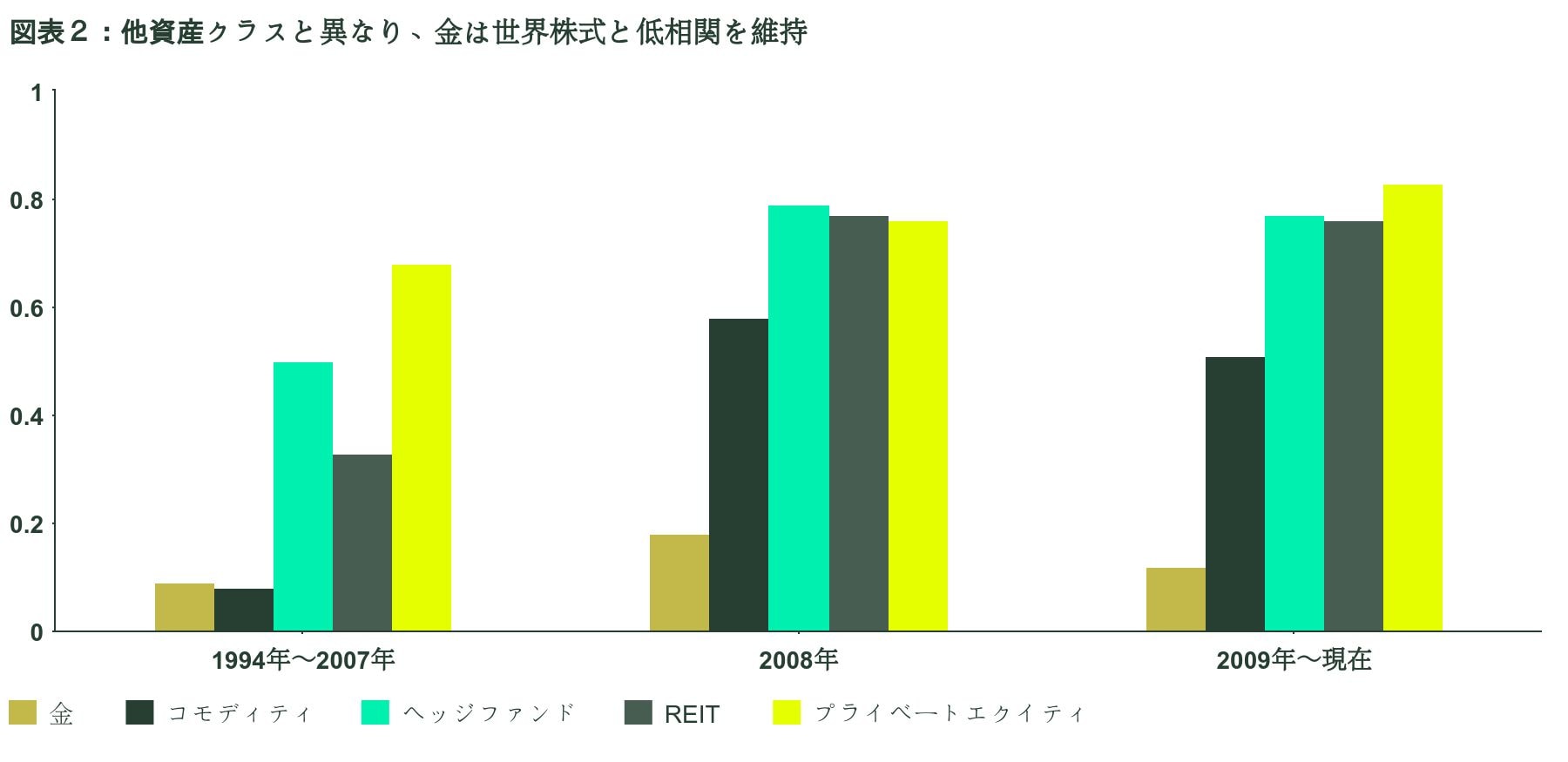

他資産やオルタナティブと比較し低相関

⾦は多くの伝統的資産クラスとの相関が低いことから、ボラティリティが極端に⾼まり、市場が混乱する局⾯においてプラスのリターンを⽣み出してきました。そのため、⾦を「安全な逃避先資産」※4と評価する投資家も少なくありません。

ポートフォリオのリスク分散のために通常⽤いられる他の資産クラスとは異なり、⾦は歴史的に⾼い分散効果を発揮してきました。多くの米ドルベースの実物資産は、よりシクリカルになり、大型株式や債券の動きとより密接に一致するようになりました。これには、金のユニークさが関係している可能性があります。金は、物理的な需要特性を持つ世界的に代替可能な資産であり、文化的、地政学的、地域経済的要因と関係があることが多く、必ずしも米国の景気循環に密接に従うわけではありません。