6月10日~6月16日の「FX投資戦略」ポイント

<ポイント>

・先週の米ドル/円は米中の首脳電話会談などをきっかけに週末にかけて一時145円まで上昇した。

・5月以降の米ドル/円は基本的に142円~146円中心で推移。米ドル/円上昇は146円突破が分岐点だが、日米短期金利差などを考えると大きく超える可能性は難しそう。

・今週の米ドル/円は142円~146.5円で予想する。

先週の振り返り…週後半に145円まで米ドルが反発

米中首脳の電話会談をきっかけに米ドル高・円安に

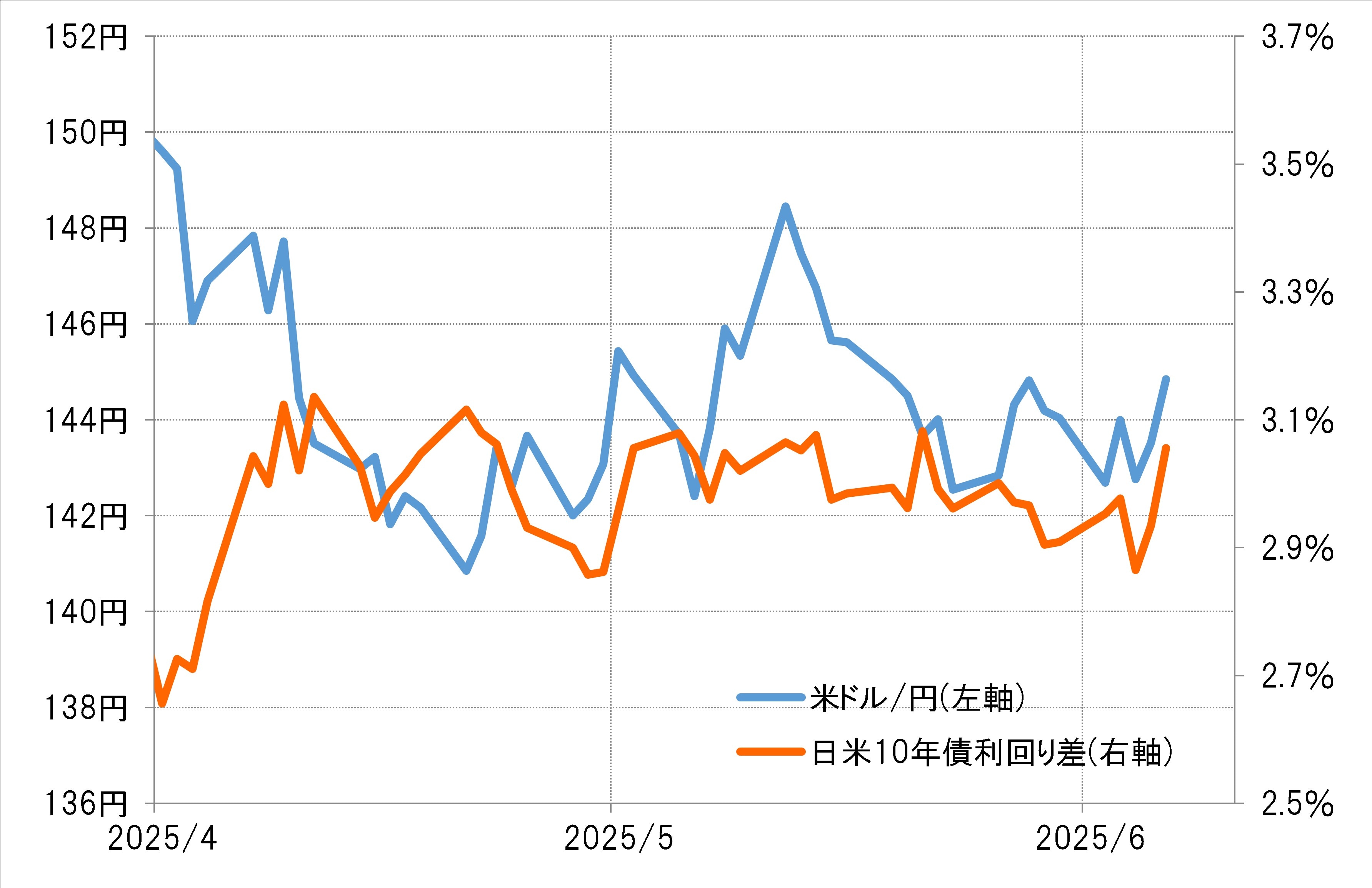

先週の米ドル/円は142円~144円中心の一進一退が続いていましたが、米中首脳の電話会談をきっかけに、貿易交渉の解決の期待が高まったことなどから米国株、米金利が上昇、米ドル/円も一時145円台まで反発しました(図表1参照)。

ところで、米ドル/円が反発したのは、5月以降下限となってきた142円が先週もサポートされたことの反動といった面もあったのではないでしょうか。

一方、米ドル/円の上昇は、5月以降は146円を超える動きが一時的にとどまっています。その意味では、先週後半の流れを引き継ぎ、146円を大きく超えられるかが、目先の米ドル高・円安余地を考えるうえでの分岐点になるのではないでしょうか。

日米の長期金利差より、短期金利差を目安に=米ドル/円

そんな米ドル/円は4月以降、日米10年債の利回り差など、長期金利差との関係が薄れている印象があります(図表2参照)。これは、トランプ大統領の関税政策の発表をきっかけに起こった「米国売り」や、米財政赤字の拡大への懸念などから米長期金利の上昇が米ドル買いをもたらさない、いわゆる「悪い金利上昇」のケースも増えている影響などがあるのではないでしょうか。

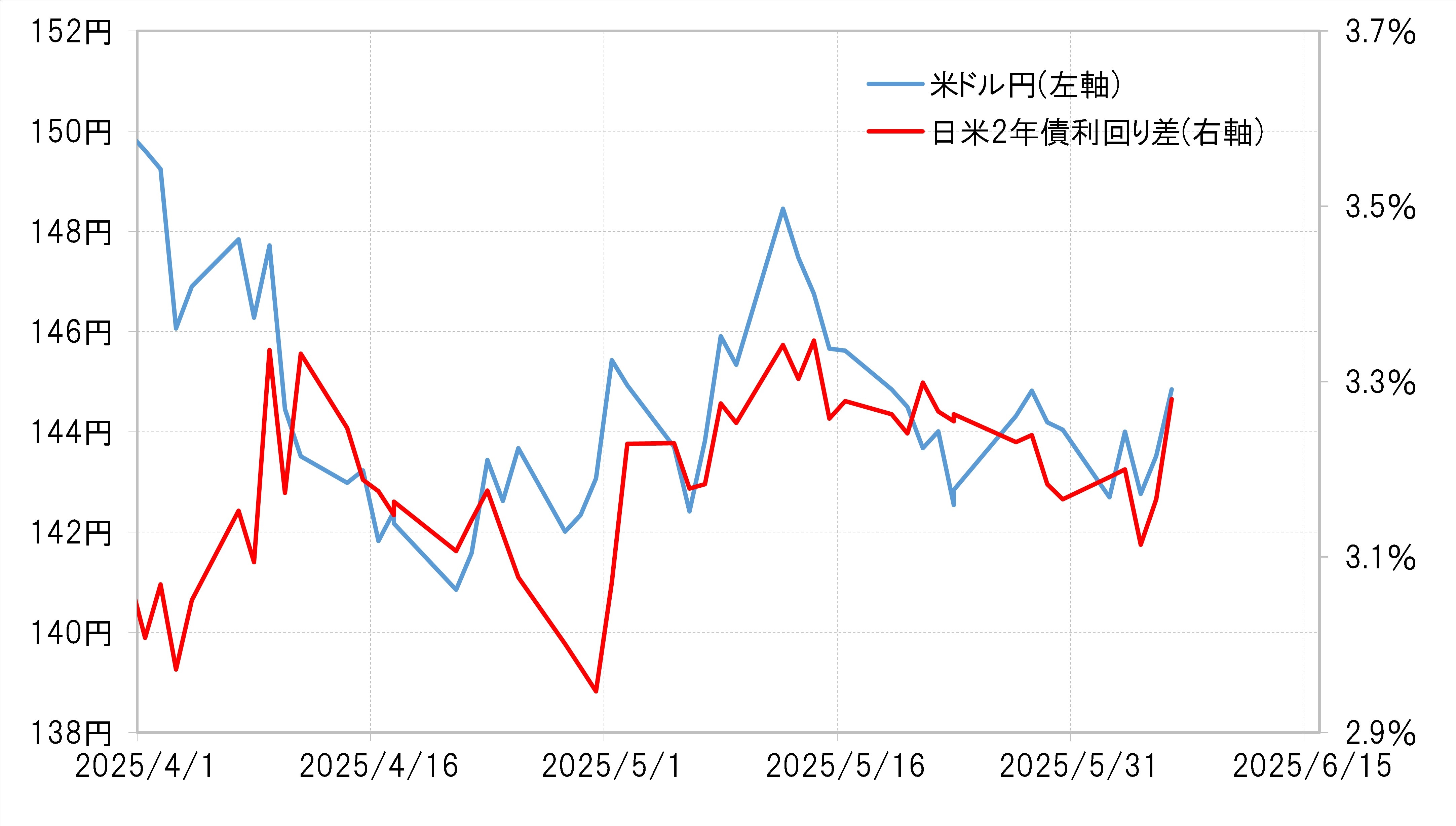

そういった意味では、米ドル/円が146円を超えて一段高に向かうか、それとも改めてこのあいだの下限142円割れトライに向かうかを考えるうえでは、日米2年債の利回り差といった短期金利差の方がある程度手掛かりとして有効になるかもしれません(図表3参照)。

日銀の追加利上げの見通しの背後にちらつく米国の影

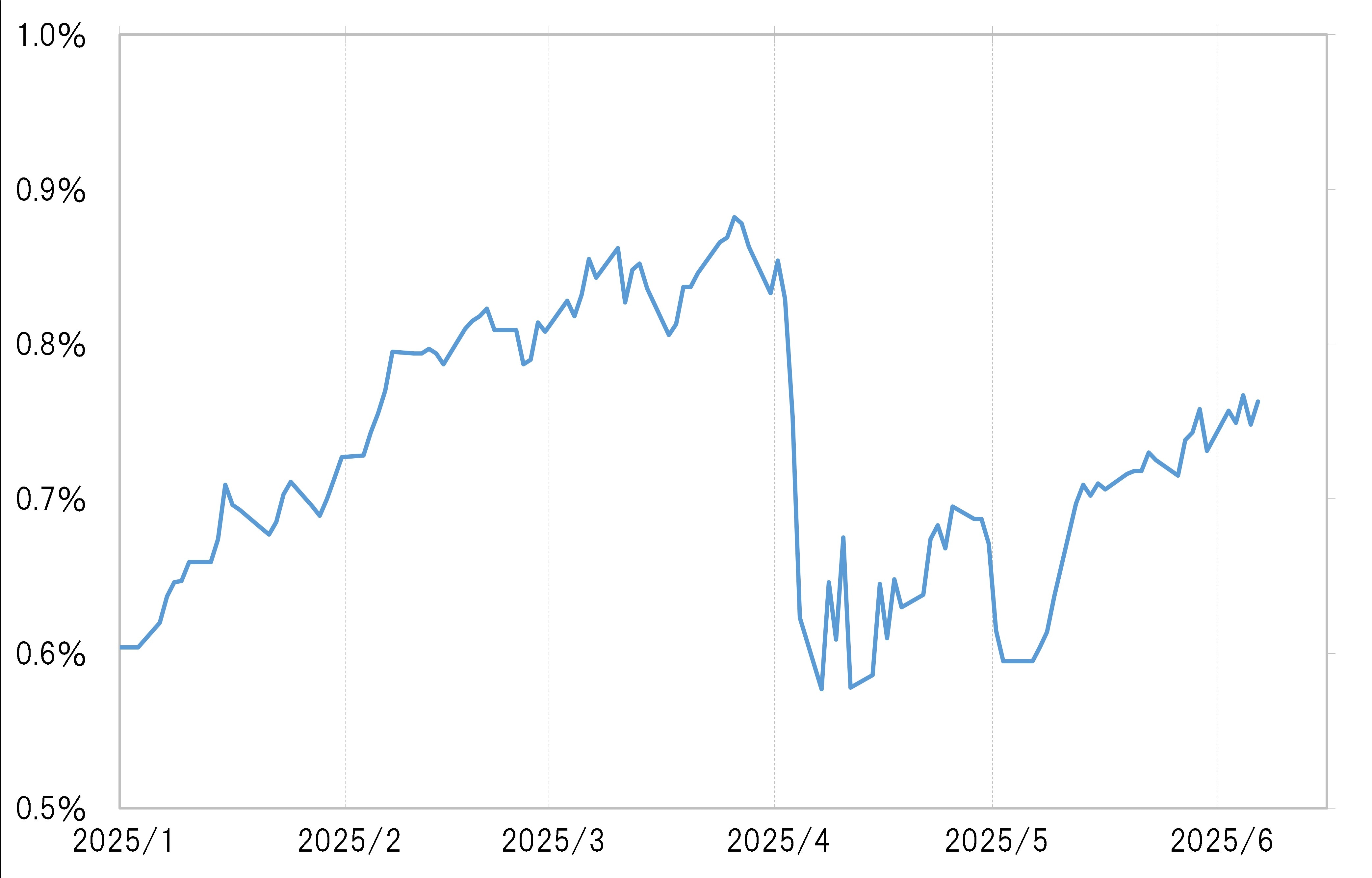

このうち日本の2年債の利回りは、5月初めにかけて一時0.6%を割れるまで低下しました。その後は急ピッチで0.75%程度まで上昇、現行0.5%の政策金利の0.25%追加利上げを早期に織り込むような動きになっています(図表4参照)。

このような日銀の追加利上げの観測の背景には、米国からの要請といったこともあるのではないでしょうか。

5日に公表された米財務省の為替報告書では、日本について言及した部分で、「金融政策引き締めは今後も継続されるべき」といった具合に、異例ともいえそうな「追加利上げ推奨」がありました。

このように米政府からの「圧力」もあるなら、日銀の追加利上げの見通しを受けた日本の短期金利の上昇傾向は、4月の「関税ショック」のような世界的な金融市場の混乱でも起こらない限り変わらないのではないでしょうか。そうであれば、日米の短期金利差(米ドル優位・円劣位)拡大にもおのずと限度があるでしょうから、それに伴う米ドル高・円安も限られる可能性が高いのではないでしょうか。