6月の「FX投資戦略」ポイント

<ポイント>

・5月は一時的に大きく米ドル高・円安に振れる場面も何度かあったが、継続的な展開とはならなかった。対米投資への見直しなどの動きから、継続的な米ドル高・円安の可能性が低下している印象。

・米景気への懸念が一時より和らいだが、米財政リスクや日銀追加利上げの観測などをきっかけに米ドル安・円高余地が拡大する可能性はありそう。

・6月の米ドル/円は139~147円で予想(第1週予想は最後をご参照ください)。

5月の振り返り…142~148円台で定まらなかった米ドル/円

なぜ米ドル高・円安は継続しなかったか!?

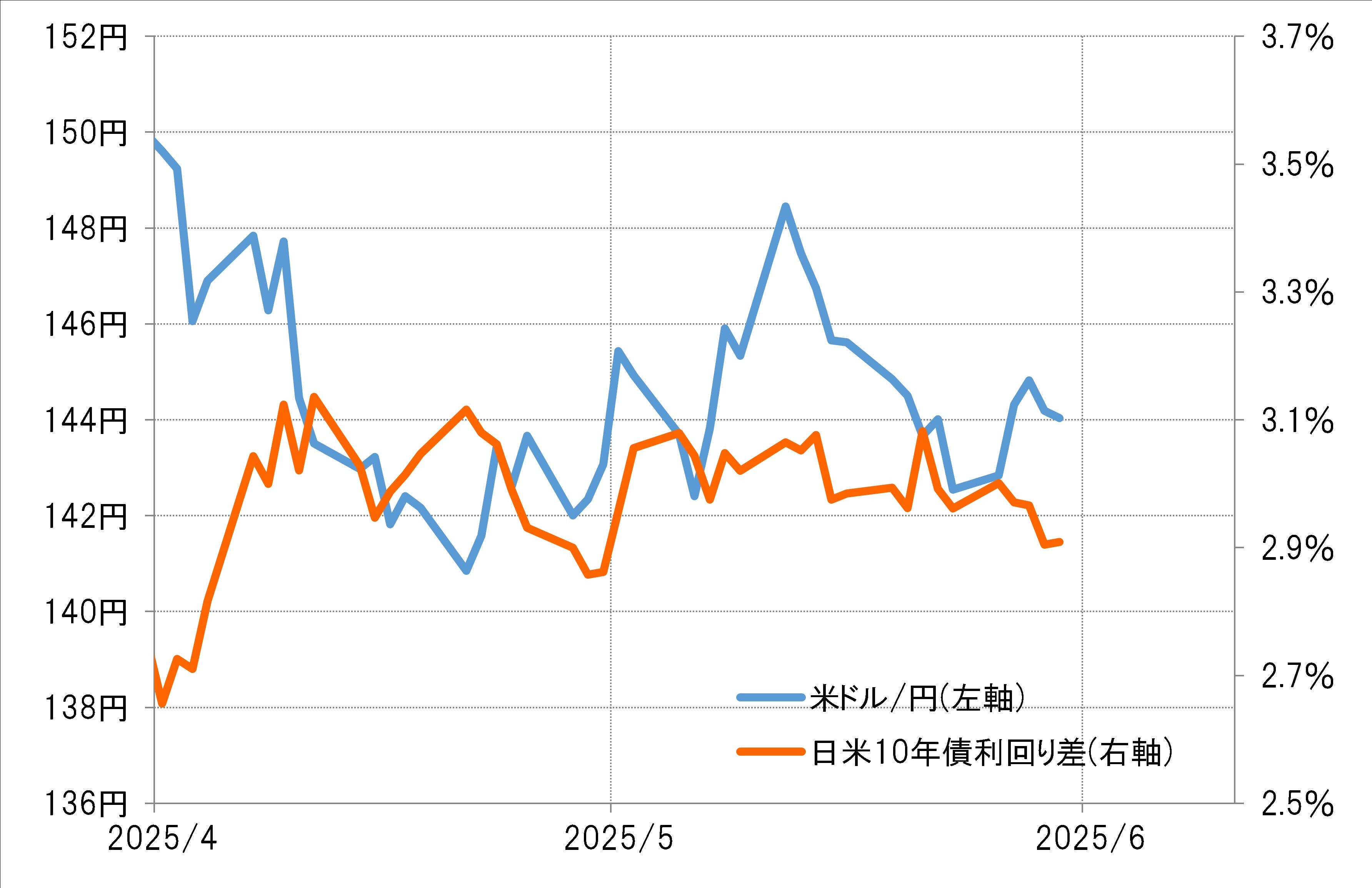

5月の米ドル/円は142〜148円台のレンジで方向感の定まらない展開となりました(図表1参照)。一時的に大きく米ドル高・円安に振れる場面があったものの、すぐに米ドル安・円高へ戻す動きを何度か繰り返しました。

米ドル高・円安が継続しなかったのは、日米の金利差(米ドル優位・円劣位)の拡大が限られたことが一因だったでしょう(図表2参照)。5月1日の日銀会合後の米ドル高・円安、また12日の米中の一時的な関税率の大幅引き下げの合意を受けた米ドル高・円安などは、ともに日米の金利差から大きくかい離したものでしたが、すぐに金利差で正当化される水準まで戻すところとなりました。

また4月のいわゆる「関税ショック」以降は、米金利の上昇が米ドル高をもたらさない「悪い金利上昇」の反応も目立つようになりました。こういったなかで米ドル高・円安が継続的に展開するのは難しくなっている可能性もありそうです。

もう1つ継続的なドル高・円安を阻んでいるのは、「関税ショック」以降の指摘が増えている対米投資への見直しの動きではないでしょうか。トランプ大統領の政策への不信感から米ドルの信認が低下し、対米投資を見直す動きが増えている可能性があります。

具体的には対米投資の引き揚げや、米ドル下落に伴う損失を回避するための為替ヘッジ率の引き上げといった長期投資家の米ドル売りを、少しでも米ドルが高いうちに行おうとする動きが米ドルの上値を抑制している可能性もありそうです。

米景気への懸念も和らぐ=米ドル下値も限られた理由

一方で、5月の米ドル/円安値は142円台までにとどまり、この間の安値更新には至りませんでした。これは、米中が一時的に関税率の大幅引き下げで合意するなどトランプ大統領の過激な関税政策の修正が続いたなかで株高へ戻す動きとなったこと、そういったなかで米景気への懸念も和らいだことが影響したのではないでしょうか。

米実質GDPは、第1四半期がマイナス0.2%(第一次改定値)と2022年以来のマイナス成長となりましたが、第2四半期について定評のあるアトランタ連銀の経済予測モデルのGDPナウが30日更新した予想値は3%以上のプラス成長を回復する見立てとなりました。一時は関税政策の影響で景気後退と物価上昇が同時に起こるスタグフレーションも警戒されましたが、そういった懸念は後退し、それも米ドル安・円高の歯止め役になった可能性はあるでしょう。