関税政策による不透明感で非開示企業の増加が予想されたが

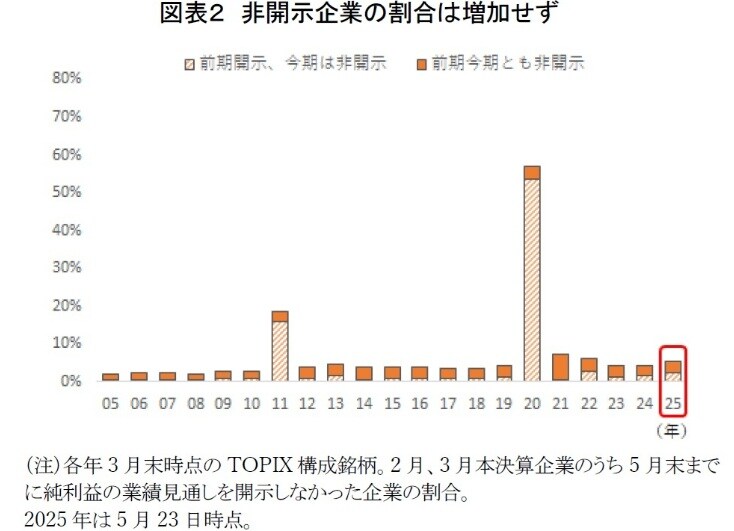

2025年はトランプ大統領の関税政策の影響で、業績見通しの策定に必要な前提条件を設定することが難しいとの懸念が広がった。このため、今回は業績見通しを非開示とする企業が例年より増加するとの予測もあった1。しかし、実際は非開示企業の割合は約5%とほぼ例年並みにとどまった(図表2)。

今回、非開示企業が想定ほど増加しなかった背景には、いくつかの要因が考えられる。まず、コーポレートガバナンス・コードの浸透や東証の改革要請を背景に、株主との対話を重視する姿勢が企業に一段と広がったことがあげられる。これにより、開示を通じて市場とのコミュニケーションを維持しようとする意識が高まったと見られる。次に、過去の経験が企業行動に影響した可能性がある。

たとえば、2020年のコロナ禍では業績予想を「未定」とした企業の株価が「減益予想」を開示した企業よりも厳しく評価された2。この経験から、多くの企業は「現時点で入手可能な情報に基づく暫定的な見通し」を示し、将来的な修正を前提とする開示対応を選択するようになったと考えられる。さらに、コロナ禍では業種を問わず先行き不透明感が高まったのに対し、今回の関税政策の影響は主に外需関連企業が受けた。一方で、内需関連企業は直接的な影響が小さく見通しを策定しやすい環境にあったことも一因といえる。

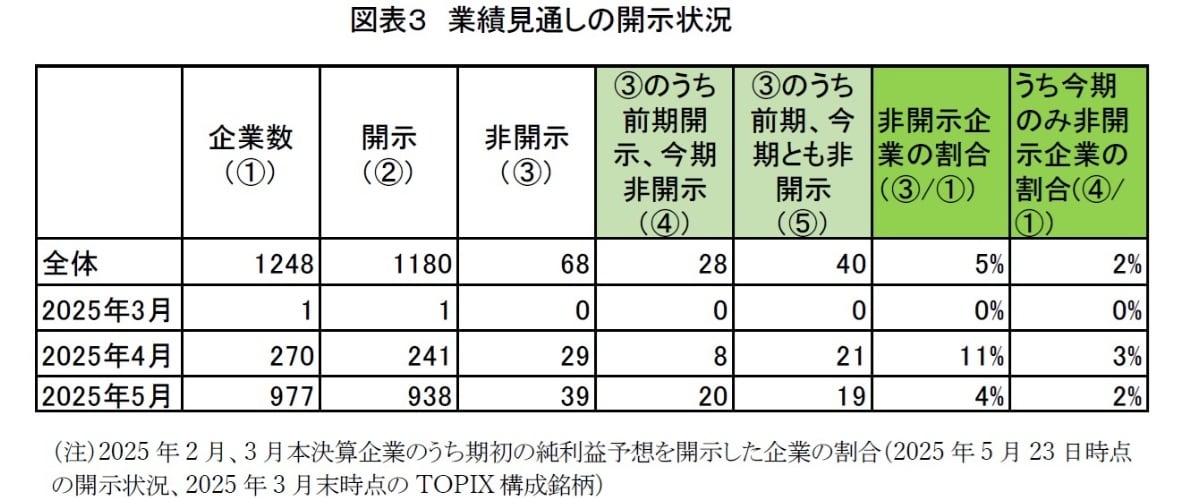

図表3は、2月および3月本決算企業(TOPIX構成銘柄)を対象に、2025年5月23日時点の業績見通しの開示状況をまとめたものである。

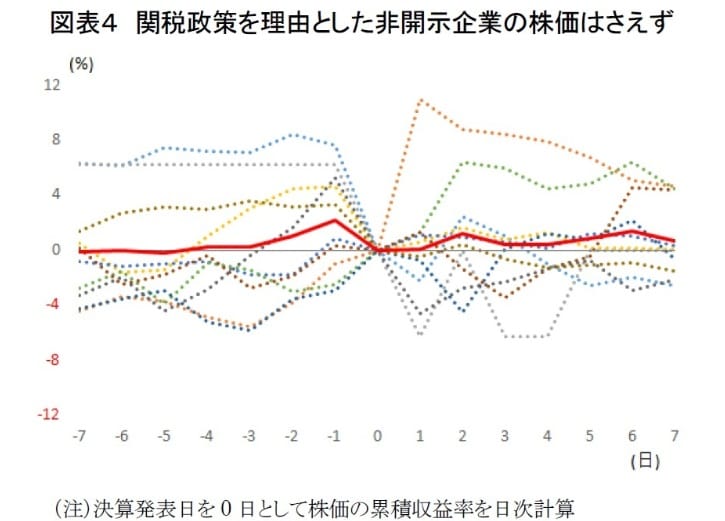

業績見通しを非開示とした企業は68社と全体の5%を占めた。このうち、前期には業績見通しを開示していたが今期は非開示に転じた企業は28社(図表3④)あった。この28社のうち、米国の関税政策による先行き不透明感を理由に非開示とした企業は10社(鉄鋼1社、電気機器5社、輸送用機器4社)である。残る18社については、経営統合や完全子会社化による上場廃止予定など個別要因によるものだった。そこで、関税政策を理由に非開示とした10社について、決算発表日前後の株価推移を集計した(図表4)。図表中の点線は各社の株価推移、赤線は10社の株価の累積収益率を単純平均したものである。

全体平均としては、決算発表後も株価は概ね横ばいで推移したが、個別に見ると多くの企業で株価がやや軟調に推移した。大幅な下落は見られなかったものの、業績の先行きに対する判断材料が乏しいことから、投資家が積極的に手を出しづらい状況が示されたといえるだろう。

_________________________________________

1 森下千鶴『「未定」が広がるのか、それとも見通しを示すのか?』ニッセイ基礎研究所 基礎研レター(2025年4月18日))

2 井出真吾『新型コロナ終息前の決算発表業績「悪化」よりも「未定」に厳しい評価』ニッセイ基礎研究所 基礎研レポート(2020年5月18日))

関税交渉期限に向けて

2025年2月および3月の本決算では、当初予想されたほど非開示企業の増加は見られず、業績見通しを非開示とした企業は全体の約5%にとどまった。多くの企業が、先行き不透明な状況下でも、可能な範囲で見通しを開示する姿勢を示した点は、企業の開示意識の高まりを示すものといえる。

今回の本決算においても、現段階では「見通しが出ていること」自体が市場に一定の安心感を与えていたと考えられる。さらに、図表1の株価推移が示すように、決算発表が集中した4月中旬以降は関税政策に関する緩和的な動きが続いたことも、株価の反発要因として安心感に寄与した。

なお、関税交渉の期限は7月8日に迫っており、予定どおりに進めば7月以降は関税政策が企業業績や見通しに与える影響がより明確になると見られる。第1四半期決算では、業績見通しを策定するための前提条件が現在より明らかになり企業の説明力が高まることが重要なポイントとなるだろう。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】