5月27日~6月2日の「FX投資戦略」ポイント

<ポイント>

・先週の米ドル/円は反発力の鈍さが目立つなかで142円台まで下落が拡大した。一時米国債が急落、「米国売り」再燃のリスクが浮上した影響が大きかったのではないか。

・日増しに米ドルの弱さが目立ちだした印象あり。背景には、米ドル資産の為替ヘッジなど新たな米ドル売り拡大もありそう。

・今週の米ドル/円は140~144.5円で予想する。

先週の振り返り…「米国売り」再燃の懸念も浮上

金利差とは無関係に「弱さ」が目立ち始めた米ドル!?

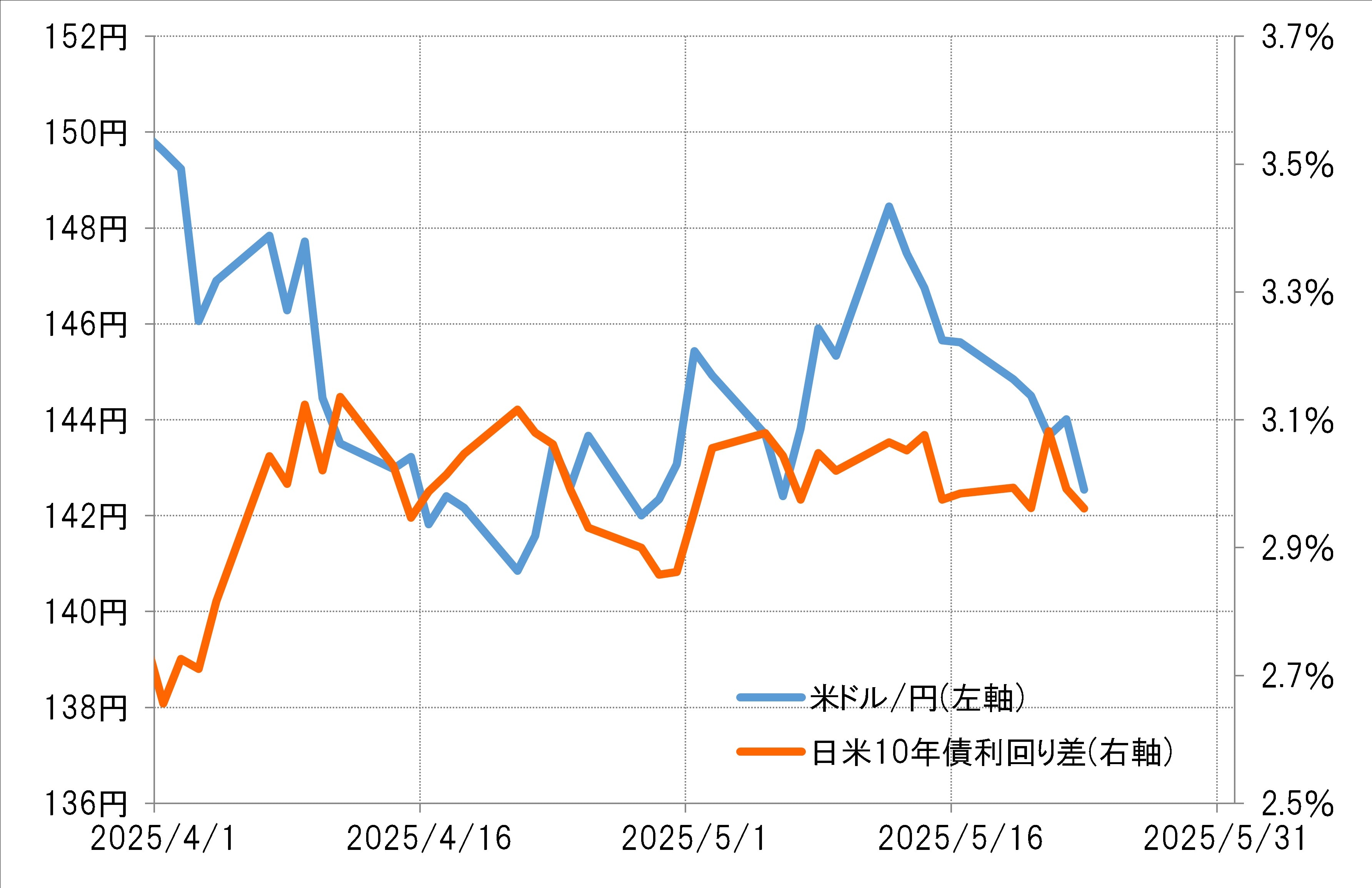

先週の米ドル/円は145円前後で取引が始まりましたが、週末には142円台まで下落しました(図表1参照)。米20年債入札の不調をきっかけに、米国株、米国債、米ドルの「トリプル安」が起こるなど、「米国売り」再燃の懸念が浮上した影響が大きかったのではないでしょうか。

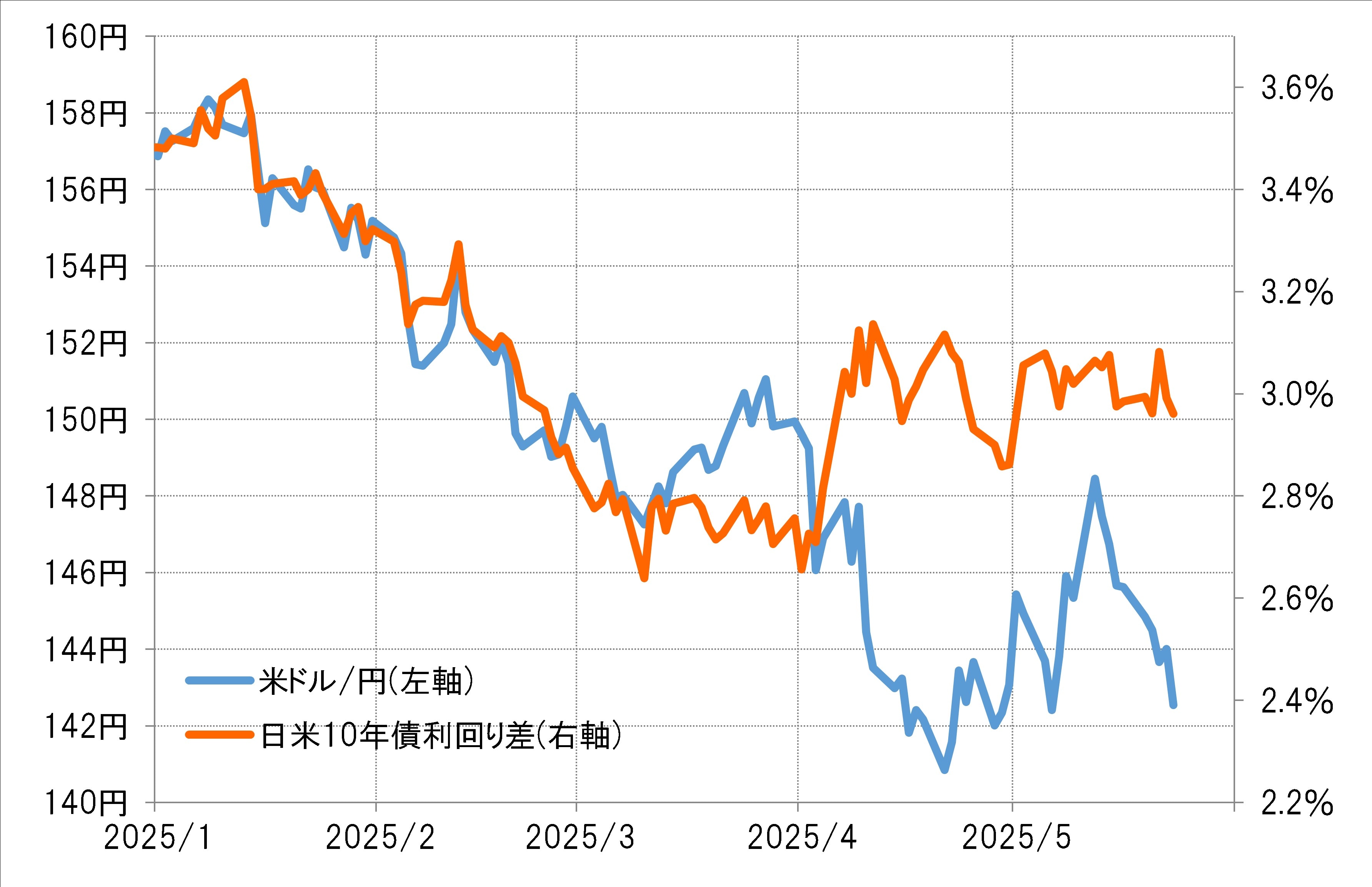

米ドル/円と日米の金利差(米ドル優位・円劣位)との関係を見ると、先週にかけて142円台まで米ドル/円が下落した動きは、米中の大幅な関税率引き下げ発表といった「サプライズ」をきっかけに一時148円まで上昇したものの、結局金利差で説明できる範囲に戻ってきたものと見えなくありません(図表2参照)。そうであればこの先の行方は金利差次第になるわけですが、少しそれには違和感もあります。

もう少し長い時間軸での米ドル/円と金利差の関係を見ると、むしろ4月以降は両者の関係性低下の印象もあります。4月に「米国売り」の懸念から139円まで急落した米ドル/円は、その修正を試したものの、再び「米国売り」相場の安値近くまで戻ってきただけであり、金利差の影響とは別なところで米ドルの弱さが印象的にも感じられるのではないでしょうか(図表3参照)。仮にそうだとしたら、そんな米ドルの弱さの背景はどのようなものでしょうか。

巨額の第一次所得黒字の為替ヘッジ等=新たな米ドル売りの拡大!?

5月に入ってから、台湾ドルなど一部のアジア通貨の急騰(米ドル急落)が注目される場面がありました。それについて一部の報道は「中国や台湾、マレーシアなどは米国に対して経常黒字を積み上げ、稼いだ米ドルを預金や米国証券に変えてきた」として、それらの為替ヘッジ(損失回避)や台湾ドルへの交換を急いだ影響が大きかったのではないかと解説していました。

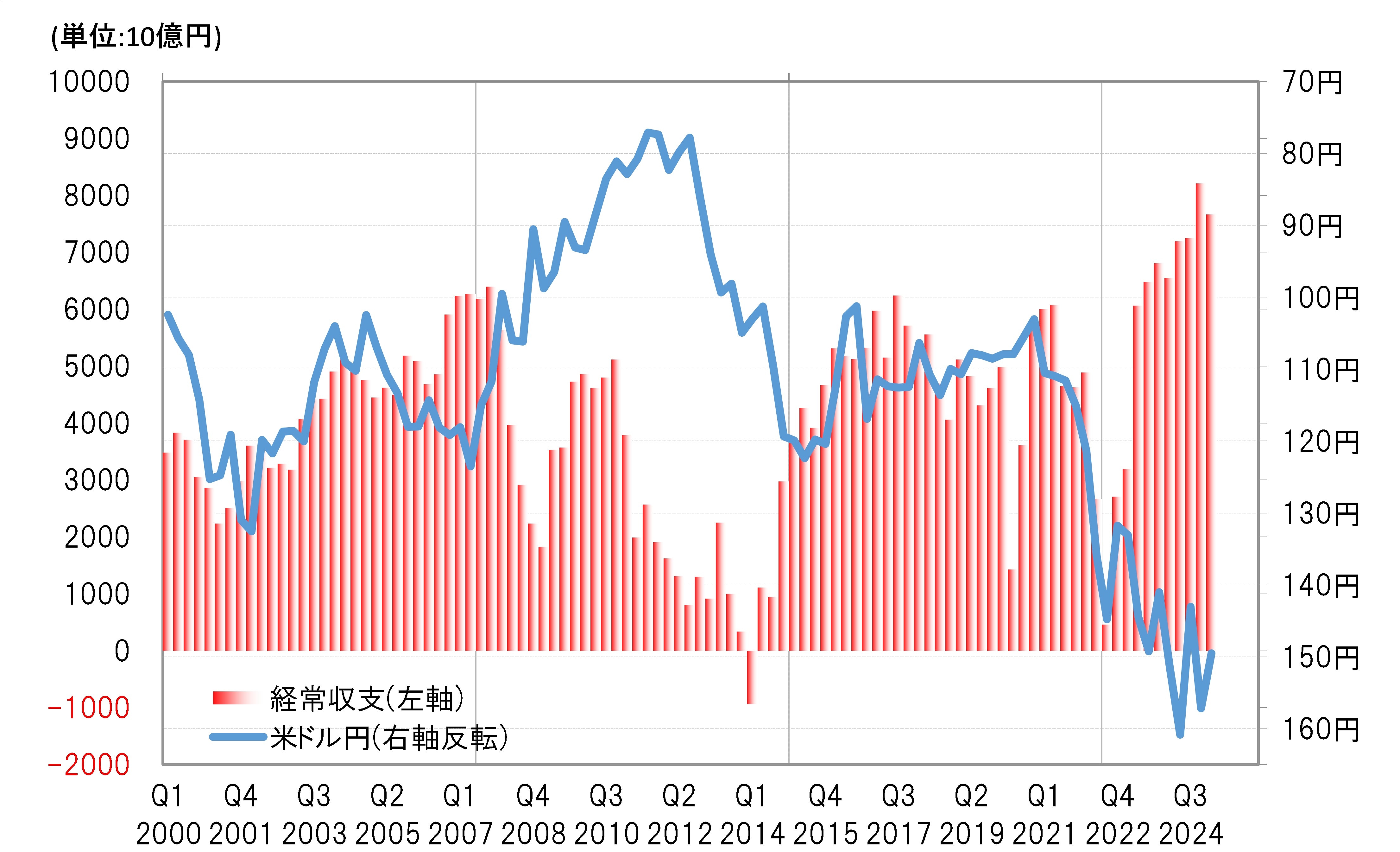

この「稼いだ米ドルを預金や米国証券に変えてきた」とされるのが、日本の場合それに該当するのは経常収支のなかの第一次所得黒字ではないでしょうか。2024年度の経常黒字は30兆円と過去最高を記録しました。それを尻目に一時は161円まで米ドル高・円安となったのは、経常黒字の主役である第一次所得黒字の大半が「米ドル預金や米国の株、債券等での運用益」であり、その円買いへの貢献が限られたことが一因と見られました(図表4参照)。

上述の台湾のケースのように、日本の場合なら2024年度に過去最高の41兆円を記録した第一次所得収支の「巨額黒字」、その目減りを回避するための為替ヘッジなどが広がり、米ドルの上値を抑え出したことで、米ドルは金利差で説明できる以上に弱さが目立つようになってきた可能性もあるのではないでしょうか。

米国からの円高圧力なしでも円安が限られた理由とは?

先週は、日米財務相会談も行われ、注目された米国からの円高圧力は今回もとくになかったと見られたことから、それを受けて米ドル高・円安に振れる場面もありましたが一時的、限定的なものにとどまりました。

米国からの円高圧力は、当初はあったものの4月以降消えた可能性もあるのではないでしょうか。これまで見てきたように、4月以降「米国売り」リスクが浮上し、米ドル資産の為替ヘッジなど新たな米ドル売りが発生したことで、圧力をかけなくても米ドル安・円高に向かいやすくなった可能性があります。むしろ無理な圧力は、米ドル安・円高をコントロール不能にしかねない懸念さえ出てきたのではないでしょうか。

以上のように考えると、日米財務相会談後の円安が限られ、すぐに円高が再開したのも理解できるところでしょう。目先の焦点は、トランプ政権からの円高圧力ではなく、放っておいても弱さが目立ち始めた米ドルが、いつ下落ペースを加速させるかということではないでしょうか。