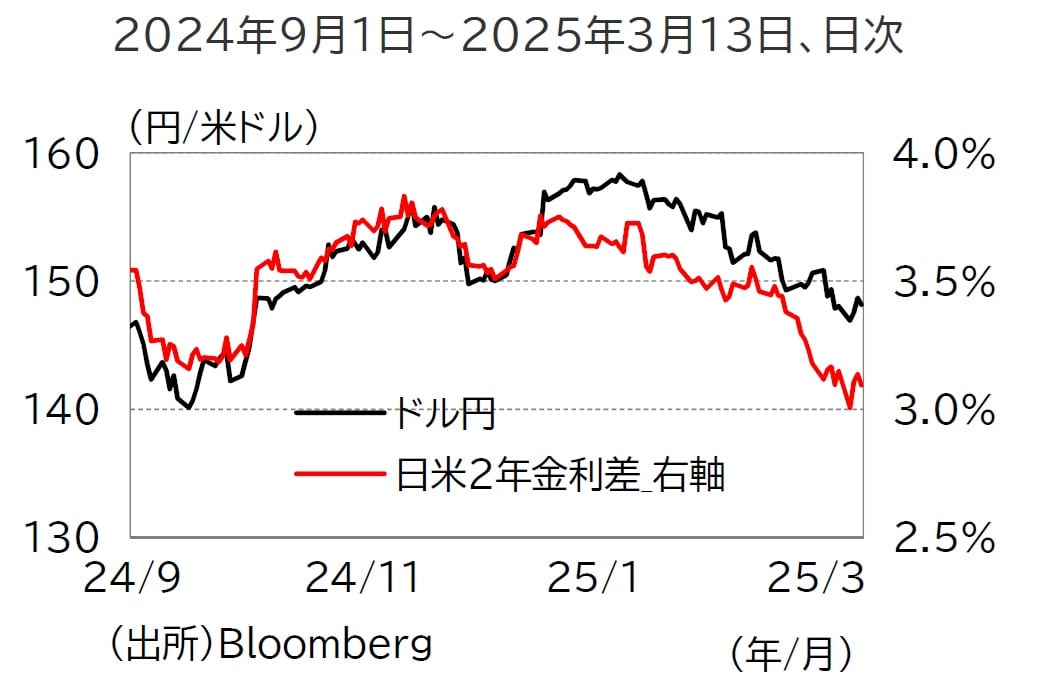

先週の為替市場…一時円高ドル安となるも、円安ドル高基調に

為替市場では、トランプ米大統領の発言をきっかけとした米景気の先行き不透明感から米長期金利が低下したことなどを受け、一時1米ドル=146円台と2024年10月以来となる円高米ドル安水準を付ける場面があったものの、

1月の米JOLTS(雇用動態調査)の求人件数が市場予想を上回ったことで米景気の先行きに対する不透明感が和らいだことや、ウクライナとロシアを巡る地政学リスクが後退したことなどから円安米ドル高基調に転じ、14日には1米ドル=148.35円と7日(148.07円)に比べ、小幅ながら円安米ドル高となりました(図表1)。

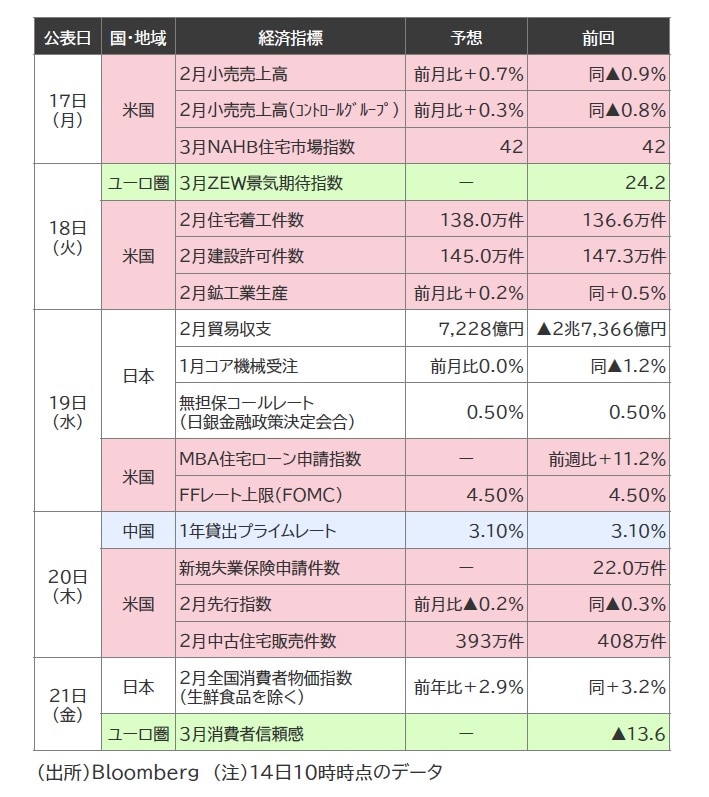

今週は、⽶⼩売売上⾼や⽇⽶⾦融政策決定会合に注⽬

今週は、2月の米小売売上高や日米金融政策決定会合に注目しています(図表2)。

(注)14日10時時点のデータ

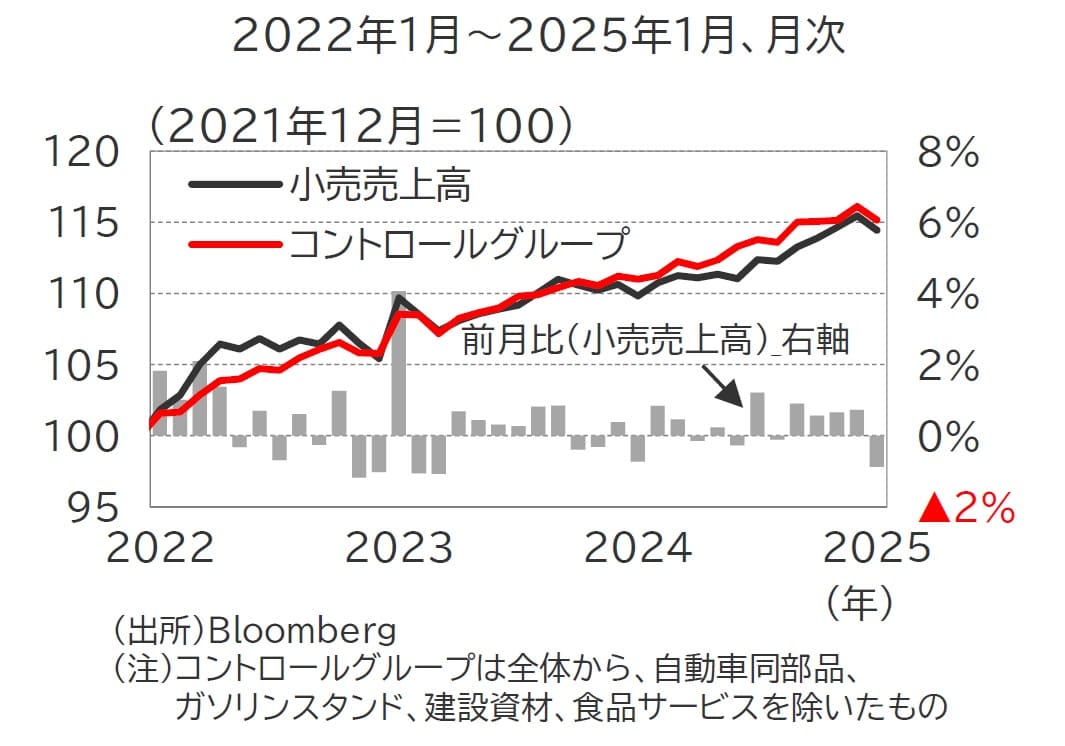

1月の小売売上高は前月比▲0.9%、GDPのうち個人消費の推計に用いられるコントロールグループは同▲0.8%とともに想定以上の落ち込みとなりました(図表3) 。

(注)コントロールグループは全体から、自動車同部品、ガソリンスタンド、建設資材、食品サービスを除いたもの

1月は寒波やカリフォルニアの山火事、2024年後半にみられた関税引き上げ前の駆け込み需要の反動による落ち込みの側面が大きかったと考えられます。

もっとも、2月の小売売上高は事前の予想で、前月比+0.7%(コントロールグループ:前月比+0.3%)とプラスに転じるものの、1月の落ち込みを取り戻すまでには至らず反動の影響が残るとみられます。

また、関税政策によるインフレ懸念を反映した消費者マインドの低下などが懸念材料として浮上しており、今後個人消費が昨年後半のトレンドに回帰できるか注目されます。日銀が18、19日に開催する金融政策決定会合では、0.50%程度の無担保コールレート(政策金利)を据え置くことが予想されます。

1月会合で利上げを決定して間もないことに加え、米国をはじめとする海外経済の不確実性が高まっていることが背景にあります。1月会合後に公表された良好な経済指標(GDP統計や毎月勤労統計)や2025年春闘における強い賃上げ要求、一部タカ派の政策委員からの利上げに前向きな発言などを受け、市場では早期の利上げ観測がくすぶるものの、

内田日銀副総裁が5日の静岡県金融経済懇談会で、「想定される程度のペースの利上げであれば、経済の反応を確認しながら進めていける」とし、「毎回利上げしていくようなペースではない」とも発言しています。

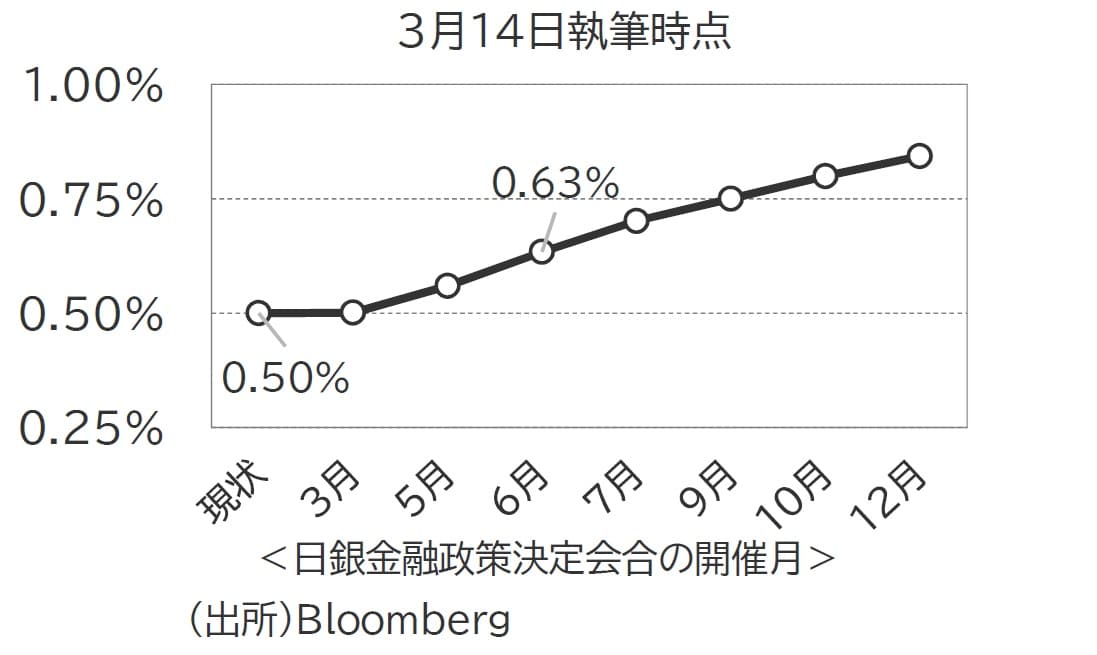

市場は、こうした材料を織り込む形で次回利上げ時期(利上げ確率が5割超)を6月会合と予想しています(図表4)。