豪州準備銀行(RBA)は0.25%の利上げを決定

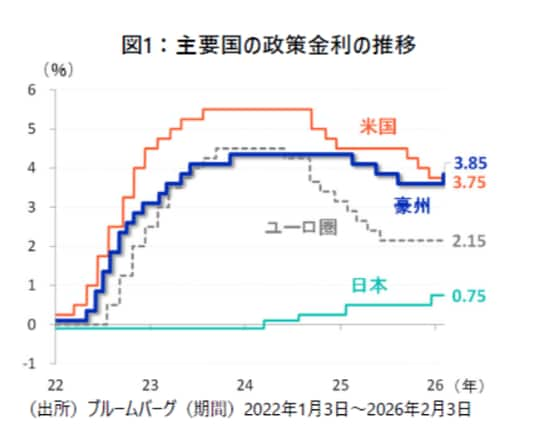

豪州準備銀行(RBA)は2月3日の理事会において、政策金利を3.85%へ引き上げる決定を下しました(図1)。日本を除く主要国の中で、豪州は利上げへ転換した最初の国となりました。

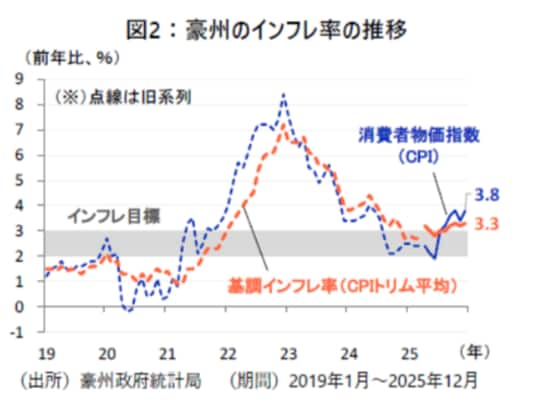

RBAは利上げを決定した背景として、2025年後半にインフレ圧力が強まり、インフレ率が一定期間にわたり目標を上回る可能性が高まったことを挙げています。豪州の消費者物価指数(CPI)は2025年12月に前年比+3.8%へ伸びが加速し、基調インフレ率も同+3.3%とインフレ目標を上回る推移が続いています(図2)。

RBA総裁は今後の利上げの可能性を排除せず

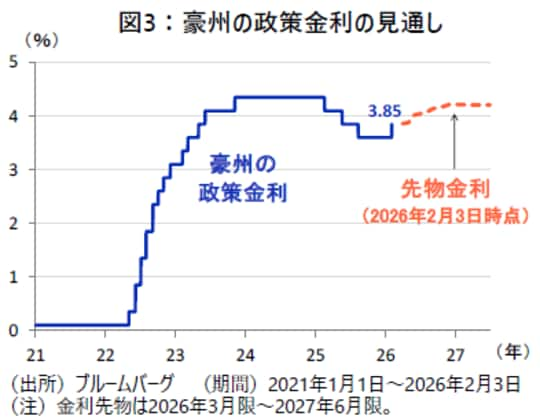

RBAのミシェル・ブロック総裁は記者会見において、需要やインフレの動向次第では追加利上げが必要になる可能性があると述べました。先物市場では、2026年末まで1~2回程度の利上げが織り込まれつつあり、利上げ観測は引き続き根強い状態にあります(図3)。

また、今回のRBAの利上げを受けて、豪州と米国の政策金利は逆転しました。米国では、5月の連邦準備制度理事会(FRB)議長の交代を経て、先行きの利下げ継続の見方が大勢を占めており、豪州と米国の金利差は2026年末に向けて拡大する可能性があります。

米ドルからの通貨分散先として見直される豪ドル

為替市場では、RBAの利上げ観測の高まりなどを背景に、豪ドルを再評価する動きが広がりつつあります。

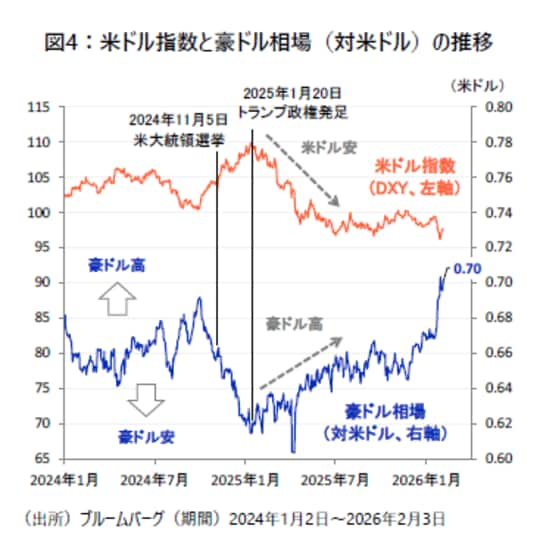

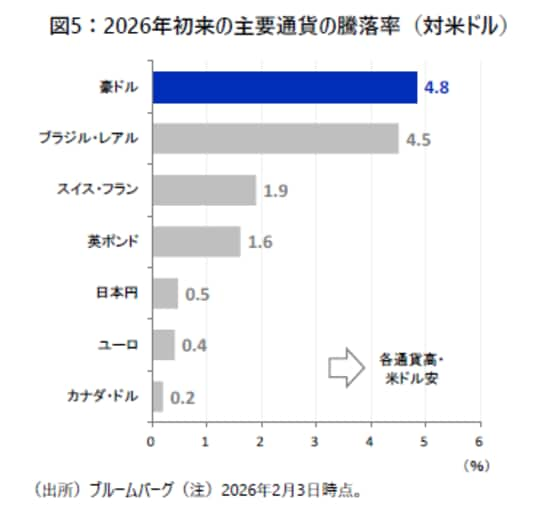

特に2026年初以降は、トランプ政権の政策不透明感から米ドル安観測が再燃していることも、米ドルからの通貨分散先として豪ドルが見直される一因となっていると考えられます(図4)。実際、2026年初来の対米ドルでの通貨騰落率を比較すると、豪ドルは+4.8%と主要通貨の中でも堅調なパフォーマンスを示しています(図5)。

また、2026年1月の為替市場では、日米当局によるレートチェック観測が浮上し、米ドル円相場は一時1米ドル=152円台まで円高・米ドル安が進行しました。一方、豪ドル円相場は、米ドルに対する豪ドルの底堅い推移を背景に、緩やかな円安・豪ドル高の基調を維持しました(図6)。こうした足元での豪ドル円相場の安定は、豪ドルへの通貨分散の有効性を示唆していると考えられます。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較