2025年の豪ドル相場の振り返りと今後の注目点

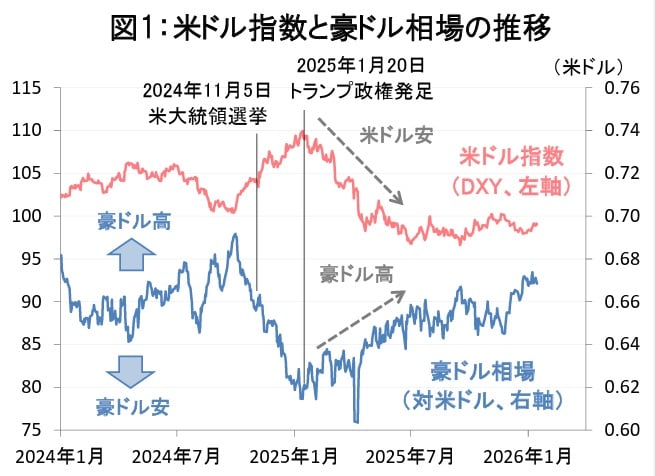

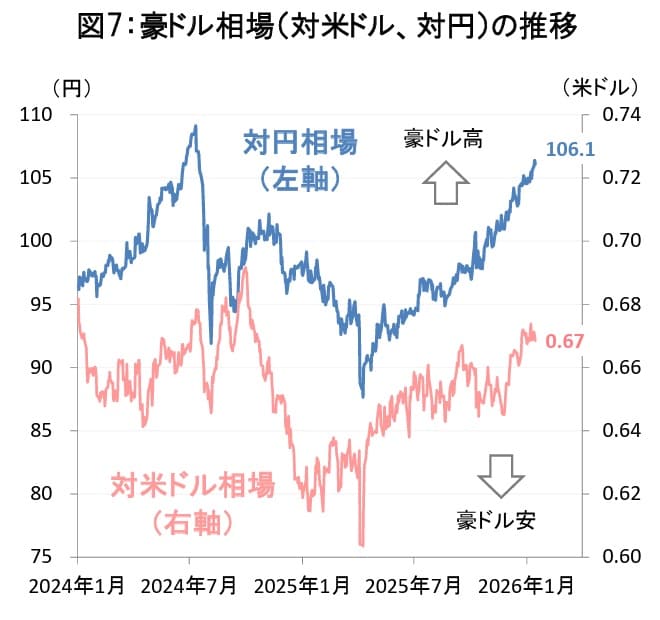

2025年の豪ドル相場を振り返ると、トランプ政権発足後の米ドル安進行を背景に、豪ドルは緩やかな上昇基調を維持してきました[図表1]。足元の豪ドル相場は、対米ドルで1豪ドル=0.67米ドル近辺まで上昇し、対円でも1豪ドル=106円近辺まで豪ドル高・円安が進んでいます(図7)。

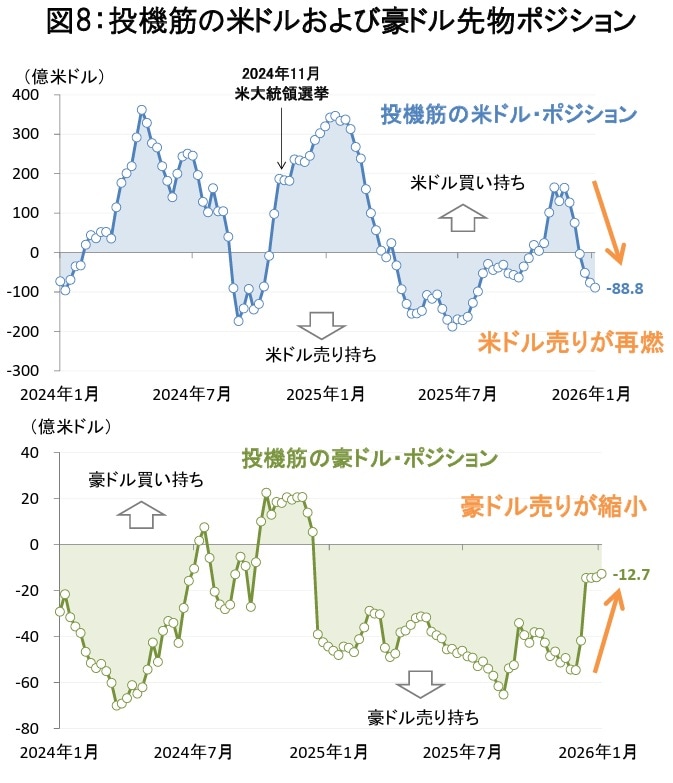

特に2025年末以降は、投機筋による米ドル売りが再び活発化したことを受け、豪ドルへの見直しが広がりつつあります(投機筋の豪ドル売りポジションは縮小、[図表8])。

今後の豪ドルへの投資を再評価するに当たっては、「高金利通貨としての豪ドル」と「資源国通貨としての豪ドル」という2つの魅力に投資家の注目が集まるとみられます。

豪州と米国の金融政策の方向性が二極化へ

まず、金利環境の面では、2026年には豪州と米国の金融政策が異なる方向に進むことが見込まれます。

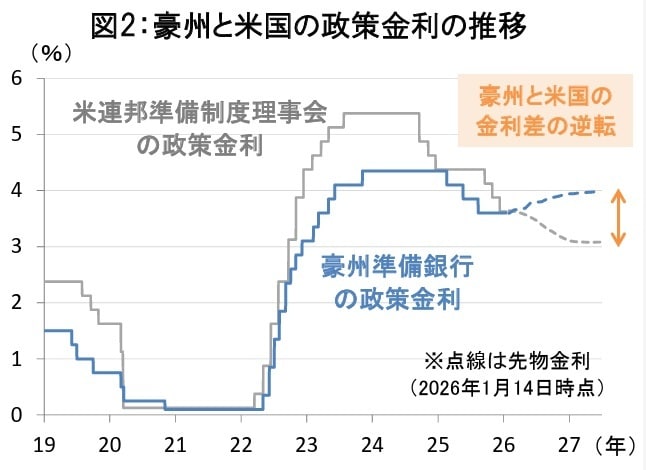

豪州準備銀行(RBA)は2025年に3回の利下げを実施し、政策金利は3.60%まで引き下げられました。しかし、足元ではインフレ圧力の高まりや個人消費の堅調さを背景に[図表9]、RBAはすでに利下げ局面の終了を示唆しています。豪州の金利先物市場では、2026年以降のRBAの利上げ転換の可能性も織り込まれ始めています[図表2]。

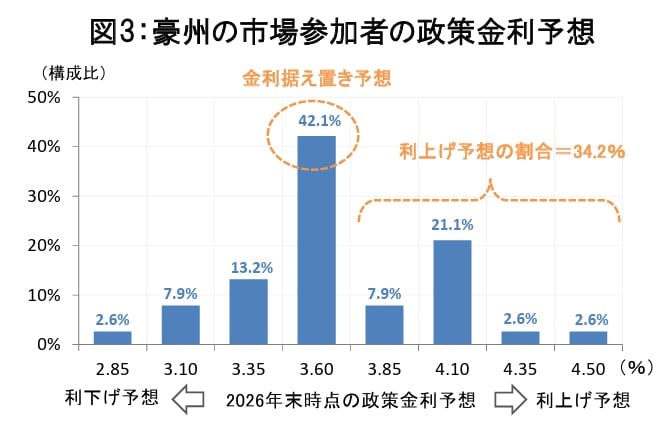

また、最新の市場参加者の政策金利予想の分布を見ると、RBAが年末まで金利を据え置くとの見方が依然として4割強を占める一方、利上げ予想も3割を超えるなど、金利の先行きをめぐる見方は分かれています[図表3]。

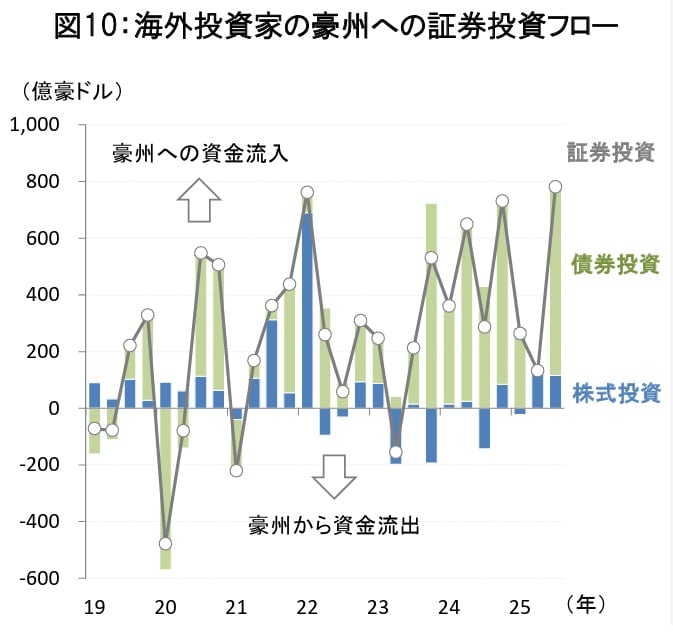

一方、米連邦準備制度理事会(FRB)は2026年も利下げを継続するとの見方が市場の大勢となっており、豪州と米国の金利差が逆転する可能性が浮上しています。こうした米国との金利差逆転は、豪州への債券投資の流入を促す要因になりそうです。実際、足元では海外投資家の豪州への証券投資は債券を中心に拡大するなど、豪州への資金流入が本格化する兆しがみられます[図表10]。