フランクリン・テンプルトン債券グループによる視点

新興国市場(EM)では、この1年間、当初の予想を大きく上回る追い風が続きました。年初には、米国の関税・移民・外交政策の方向性と、それが新興国市場の成長や投資に与える影響が懸念されていました。実際、米国の関税・移民・外交政策には大きな変化がありましたが、2026年を目前に控えた現在、新興国市場は良好なマクロ環境の下、予想以上に混乱への耐性を示し、前向きな改革を進める資産クラスへと進化しています。

当社の2026年の基本シナリオは、概ね建設的です。ソブリン債については、財政・経済改革による信用改善を背景に、スプレッド縮小の余地が残されていると見ています。マクロ環境も引き続き支援的であると予想します。一方、社債はファンダメンタルズが均衡することで、レンジ相場の継続を見込んでいます。

主要なリスク要因としては、人工知能(AI)開発やインフラ投資における期待に対する未達、またはプライベート・クレジット市場での追加的なストレス(あるいは両方)が挙げられます。これらがリスク選好を損なう可能性があるものの、前向きな改革の勢いが続くことで、新興国債券の相対的な底堅さを裏付ける確かな要因があると考えています。

極めて支援的なグローバル・マクロ環境

2024年末には、米国の関税政策や世界的な貿易戦争が新興国市場の成長や投資意欲に与える影響が懸念されており、新興国市場への期待感は抑制されていました。しかし、2025年の世界経済は予想以上に堅調に推移しています(国際通貨基金〔IMF〕は2025年の成長率を3.2%と予測、2024年からわずかな低下にとどまる)。金融環境も、年初数カ月間に一部ノイズがあったものの(特に4月のトランプ関税発表)、緩和的な水準を維持しています。新興国市場にとっては「ゴルディロックス」的な環境です。

米ドル安、原油価格の安定、米国と中国の成長がともに許容できる水準にあること(極端に悪化していない)、限定的な関税の影響、金価格の上昇、そしてインフレ環境の良好さという稀有な組み合わせが、新興国通貨とハイイールド(HY)新興国ソブリン債に恩恵をもたらしました。この状況は2026年にかけても継続すると見込んでいます。

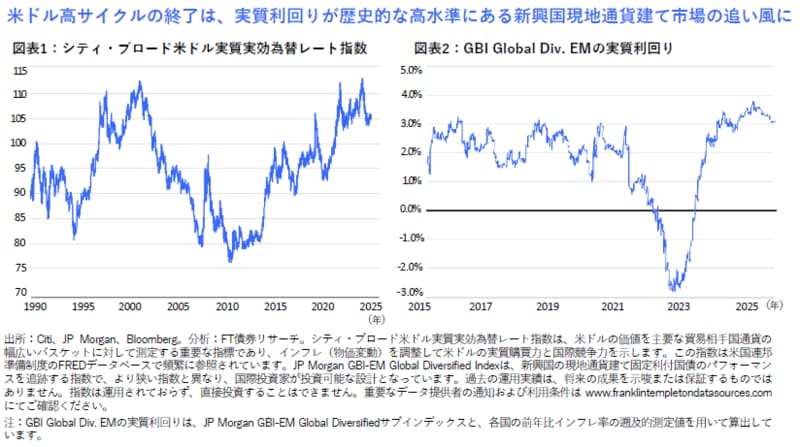

物語の中心に位置する米国:AI関連の設備投資と堅調な個人消費が、2025年の成長率を予想以上に押し上げ(見込みは2%)、世界的な景気循環を下支えしています。一方で、米国の例外主義に後押しされた10年にわたる米ドル高のサイクルは終焉を迎えつつあります(図表1参照)。

2026年は新体制下でよりハト派的な米連邦準備制度(FRB)への転換が見込まれていることに加え、米ドルの実質実効為替レートが歴史的水準で高止まりしていることから、政策の大幅な変更や外部ショックなしに米ドルが再びトレンド的な上昇サイクルに戻る可能性は低いと考えます。

これは新興国市場にとっては朗報です。米ドルが安定すれば、新興国通貨のドローダウンリスクを抑制し、必要に応じて新興国の中央銀行が成長を支援するための政策余地を確保できます。多くの新興国の中央銀行はすでに利下げサイクルの終盤にありますが、新興国債券の実質利回り(インフレ調整後)は歴史的な高水準を維持しており(図表2参照)、これがインフレ期待の安定化、新興国現地通貨建て市場への資金流入の維持・拡大、そしてリスク環境における予期せぬ混乱への一定のバッファになると見込んでいます。

詳細は、レポート「2026年の新興国債券市場の見通し」をご覧ください。