1月21日~1月27日の「FX投資戦略」ポイント

<ポイント>

・先週の米ドル/円は一時155円割れへ大きく反落。米金利の大幅低下が主因か。

・今週はトランプ大統領就任式や日銀の金融政策決定会合が予定されている。これらを受けて、日米金利差米ドル優位縮小が続くかに注目。

・トランプ関税リスクを試した米金利上昇の反動が続くとの考えから、米金利低下から米ドル安・円高へ振れやすい展開を予想。米ドル/円の予想レンジは152.5~157.5円。

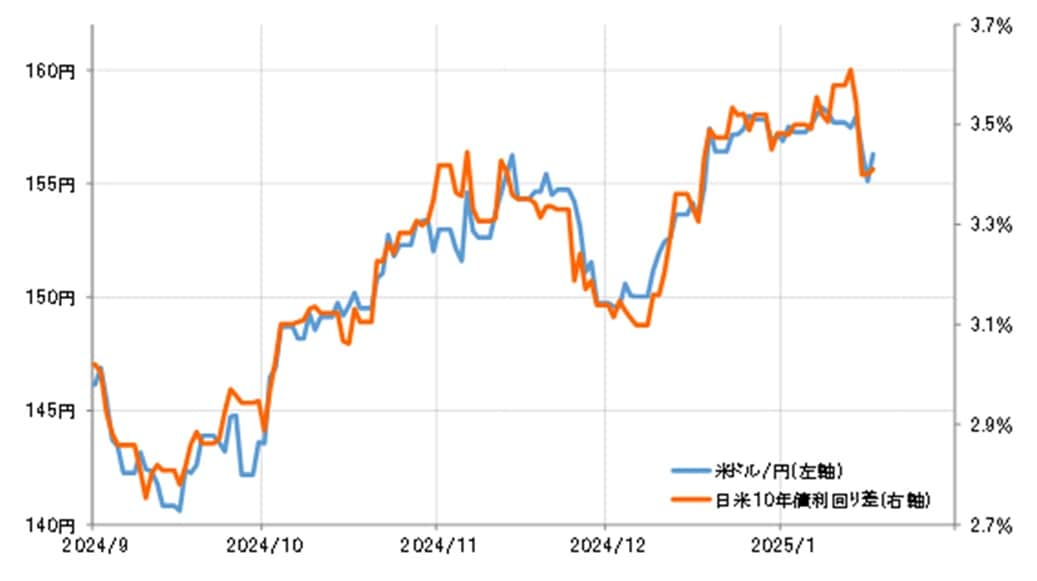

先週の米ドル/円…一時155円割れまで米ドル反落

先週の米ドル/円は158円台から一時は155円を割れるなど比較的大きく米ドル安・円高に戻す展開となりました(図表1参照)。これは、日銀の1月利上げ期待や、米金利の低下が主なきっかけとなって起こったものです。

この米ドル/円反落の動きは、基本的には日米金利差米ドル優位縮小に沿ったものでした。日米10年債利回り差米ドル優位は、3.6%程度から3.4%割れへと比較的大きく縮小しました(図表2参照)。

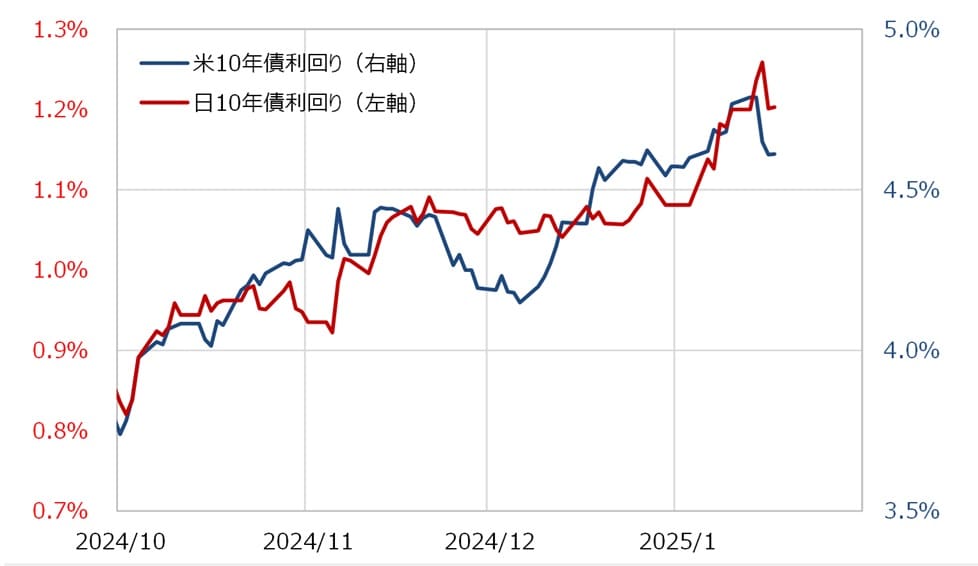

ところで、米10年債利回りが大きく低下するなか、日本の10年債利回りも週後半は低下に転じました。日米の10年債利回りは基本的に連動するため、日銀の1月の利上げ期待が高まります(図表3参照)。

その意味では、日米10年債利回り差米ドル優位縮小が起こった原因は、日本の10年債利回りの上昇というよりも、米10年債利回りが大きく低下した影響が大きかったと考えられます。

ではなぜ、先週、米10年債利回りは大きく低下したのでしょうか。

米10年債利回りが大きく低下したワケ

先週の米10年債利回りの低下は、CPI(消費者物価指数)などのインフレ指標が懸念されたほど強い結果でなかったことや、FRB(米連邦準備制度理事会)のウォラー理事が「3月の利下げの可能性も排除せず」と語ったことなどから、早期の利下げ再開への期待が浮上したことなどがきっかけでした。

こういうと、先週の大幅な米金利低下は、2024年12月のFOMC(米連邦公開市場委員会)以降に広がった米利下げ見通しの後退が見直された結果のように感じられます。

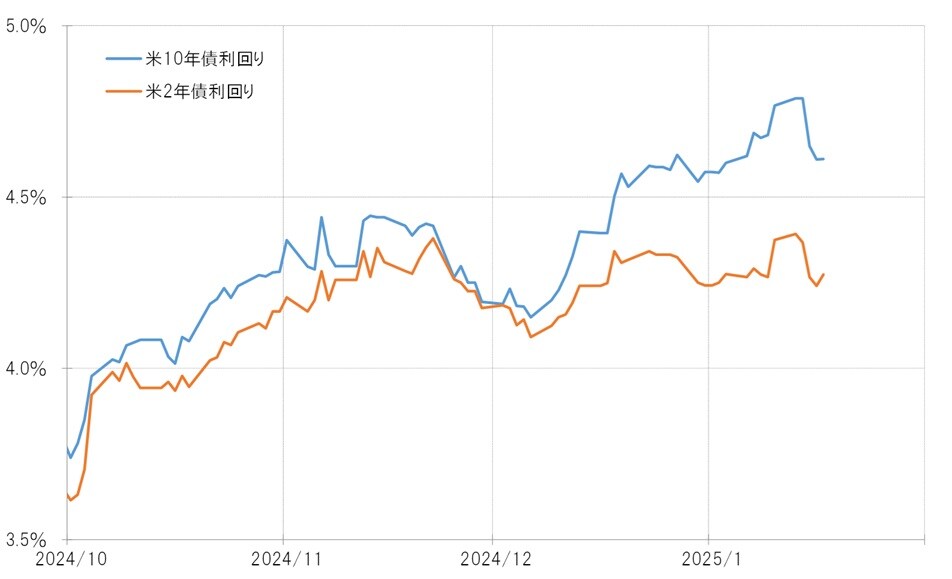

ただし、この間の金利上昇を主導したのは、米2年債利回りなどの「短期金利」ではなく、米10年債利回りなどの「長期金利」でした(図表4参照)。

米10年債利回りは、この間の高値を大きく更新し、先週は4.8%程度まで上昇しました。長期金利は景気や財政などの国債需給に反応するのが基本ですから、トランプ次期大統領の経済政策を受けた財政赤字の拡大や、金利上昇リスクへ反応した結果が現れたといえるのではないでしょうか。