「異次元」はおおげさな形容詞ではない

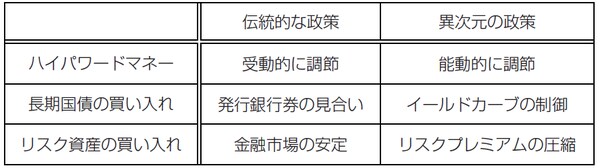

2013年に日銀が実施した2段階の金融緩和は,一般の人たちにおおむね好意的に受け止められましたが,伝統的な金融調節の方針に慣れ親しんだ経済学者や市場関係者には,ある種の懐疑が広がりました。以下,図表1にそって伝統的な金融調節と量的・質的金融緩和の違いをみましょう。

図表1 伝統的な政策と異次元の政策

まず,量的・質的金融緩和はマネタリーベースを2年で2倍以上にする方針を掲げました。マネタリーベースとは,本書(本コラム出典元である『ファイナンス ―資金の流れから経済を読み解く―』創成社)でハイパワードマネーと表記しているもので,発行日本銀行券,流通貨幣,日銀当座預金の総額です。伝統的な金融調節にハイパワードマネーを能動的に調節する発想はありません。日銀当座預金の総額の増減を打ち消すように,金融を受動的に調節します。

また,ハイパワードマネーを2年で2倍にするのは,異様に感じられます。「異次元」はおおげさな形容詞ではありません。準備預金制度で預金の130分の1の日銀当座預金を保有することが義務づけられているときに日銀当座預金を60兆円増やせば,預金は最大で60兆円×130=7,800兆円増えることになります。日銀当座預金を80兆円増やせば,預金は最大で80兆円×130=1京400兆円増えることになります。「量的・質的金融緩和でハイパーインフレになる」という人がいますが,この机上の計算が現実のものとなれば,高インフレになるのは間違いありません。反対に,爆発的な信用創造が起きないのであれば,巨額の日銀当座預金を供給する理由は見当たらなくなります。

図表2 ハイパワードマネーの拡張(1)

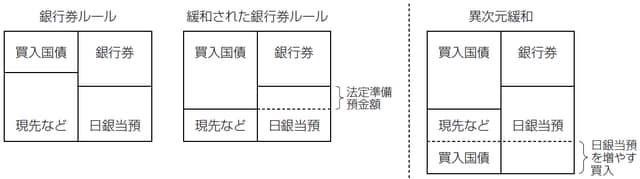

日銀当座預金の総額を増やすために国債を大量買い入れ

量的・質的金融緩和はまた,国債を大量に買い入れる方針を掲げました。伝統的な金融調節に,日銀当座預金の総額を増やすために国債を買い入れる発想はありません。日本銀行券発行高を上回らない範囲で国債を買い入れます。日本銀行は,無利子の負債と有利子の資産との利回り差から利益を得ますので,無利子の日本銀行券の見合いに有利子の国債を保有するのは賢明な判断です。

考えを少し拡張して,預金も趨勢的に増えるとみて,銀行券発行高に法定準備預金額を加えた額まで国債を買い入れることもできるでしょう。ただし,いずれのルールもマネーの見合いに何を保有すれば日本銀行が利益を得られるかという考えに基づきます。日銀当座預金の総額を増やすために国債を買い入れるのは,財政ファイナンスでありタブーとされています。

図表3 長期国債の買い入れ(2)

註

(1)準備預金制度における準備率を政策手段とする「より伝統的な」立場では,日銀当座預金の総額の増加は準備率の引き上げによって生じると考えるので,金融を緩和するために日銀当座預金を増やすという方針に違和感を感じたかもしれない。吉野他(1993)を参照。

(2)日本銀行金融市場局(2009,pp.26-28)のBOX 2を参照して作成。

参考文献

・株式会社大阪取引所『国債先物・オプション取引市場の歩み(2005年~2015年)』2015年。

・黒崎哲夫・熊野雄介・岡部恒多・長野哲平『国債市場の流動性:取引データによる検証』日本銀行ワーキング ペーパーシリーズ,15-J-2,2015年。

・黒田東彦『量的・質的金融緩和―読売国際経済懇話会における講演―』2013年。

・齋藤雅士・法眼吉彦・西口周作『日本銀行の国債買入れに伴うポートフォリオ・リバランス:資金循環統計を用いた事実整理』日銀レビュー,2014-J-4,2014年。

・土川顕・西崎健司・八木智之『国債市場の流動性に関連する諸指標』日銀レビュー,2013-J-6,2013年。

・戸原四郎『ドイツ資本主義戦間期の研究』桜井書店,2006年。

・日本銀行企画局『「成長基盤強化を支援するための資金供給」について』日銀レビュー,2010-J-13,2010年。

・日本銀行企画局『「量的・質的金融緩和」:2年間の効果の検証』日銀レビュー,2015-J-8,2015年。

・日本銀行金融市場局『2008年度の金融市場調節』日本銀行調査論文,2009年。

・日本銀行金融市場局『2013年度の金融市場調節』日本銀行調査論文,2014年。

・日本銀行金融市場局『2014年度の金融市場調節』日本銀行調査論文,2015年。

・速水優『第10回国際コンファランス―「21世紀の国際通貨制度」―開会挨拶』金融研究,21, 4, 33-34,2002年。

・吉野直行・前田実・南部一雄・小巻泰之・坡山奇右『新種預金の導入と預金準備率』フィナンシャル・レビュー,26,1993年。

・Keynes, John Maynard著,小泉明・長澤惟恭訳『貨幣論Ⅰ 貨幣の純粋理論』ケインズ全集第5巻,東洋経済新報社,2001年。

・Keynes, John Maynard著,長澤惟恭訳『貨幣論Ⅱ 貨幣の応用理論』ケインズ全集第6巻,東洋経済新報社,2001年。

・Keynes, John Maynard著,間宮陽介訳『雇用,利子および貨幣の一般理論』下巻,岩波書店,2009年。

・Dornbusch, Rudiger, Federico Sturzenegger, and Holger Wolf, 1990, Extreme Inflation: Dynamics and Stabilization, Brookings Papers on Economic Activity, 2, 1-84.

・Hannoun, Hervé, 2015, Ultra-Low or Negative Interest Rates: What They Mean for Financial Stability and Growth, Bank for International Settlements.

・Turner, Adair, 2013, Debt, Money and Mephistopheles: How Do We Get out of This Mess?, Speech at the Cass Business School, City University.