『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

投資信託の分配金コースには、「受取型」と「再投資型」の2種類があります。

本記事では、投資信託の分配金コースについて、

「受取型と再投資型の違いは?」

「どっちがおすすめ?」

「新NISAでも考え方は同じ?」

という疑問をお持ちの方に、「受取型」と「再投資型」のメリット・デメリットを比較し、どっちを選ぶべきかについて、楽天証券のケースを想定して解説します。

結論を先にお伝えすると「再投資型」のほうがおすすめですが、最後まで読むとその理由に納得できるはずです。

\証券総合口座の数が1,200万を突破(2025年1月時点)/

〈目次〉

1. 投資信託の「分配金」とは?

「分配金(=収益分配金)」とは、投資信託の運用によって得られた収益を投資家に分配するお金のことです。株式でいうと、企業から支払われる配当金のようなもの。

分配金の支払い頻度は、年1回、年2回、毎月など銘柄によって様々です。

また、分配金が出ない投資信託も多数ありますが、「なし」だからといって運用が上手くいっていないわけではありません。運用で得た収益を再投資に回しているだけで、新しいNISA(以下、新NISA)の銘柄に指定されているファンドは、基準価額(投資信託の価格のこと)が上昇するように、あえて出していないケースも多々あります。

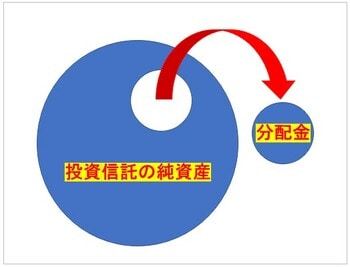

この分配金は投資信託の運用収益から支払われていると思われがちですが、次の図のように、投資信託の「純資産」から支払われています。

基準価額の計算式は「基準価額=純資産÷口数」で表せるので、投資信託の保有者の口数(くちすう)が変わらなければ、分配金を出して純資産が減れば、運用が上手くいっていても基準価額は必然的に下落します。

■補足

厳密にいうと、分配金には「①普通分配金」と「②特別分配金」の2種類があります。

①普通分配金は、投資信託の運用益から支払われる分配金のこと。②特別分配金は、元本を取り崩して支払われる分配金のことです。

今でも根強い人気がある「毎月分配型」の投資信託は、運用成績が優れているから毎月分配金を出せるわけではなく、自分が積み立てた金額の一部が戻ってきているだけであることを知っておきましょう。

2. 投資信託の「分配金コース」…「受取型」と「再投資型」を比較

証券会社の分配金の取り扱いに関しては「受取型」と「再投資型」の2つのコースがあり、購入者は買付時に選ぶことができます。

2.1.「受取型」は分配金を現金で受け取るコース

受取型は、分配金を総合口座に振り込んでもらう形で受け取るコースです。

2.2.「再投資型」は分配金で同じ銘柄を追加購入するコース

再投資型は、分配金を受け取らず、投資信託の決算日に基準価額で同じ銘柄を追加で購入して再投資するコースです。

なお、運用会社の方針で投資信託の運用益を再投資している場合は「再投資型」とはいいません。あくまでも、「分配金を出しますが、受け取りますか? それとも再投資しますか?」と購入者に選べる権利がある場合に限ります。

2.3.「受取型」と「再投資型」のメリット・デメリットを比較

受取型と再投資型のメリットとデメリットを比較したのが次の表です。

| メリット | デメリット | |

| 受取型 | すぐにお金がもらえる |

・複利効果が期待できない |

| 再投資型 | 複利効果が期待できる | ・投資をしている実感がない |

補足すると、受取型では定期的にお金が入ってくるので、得した気分になります。

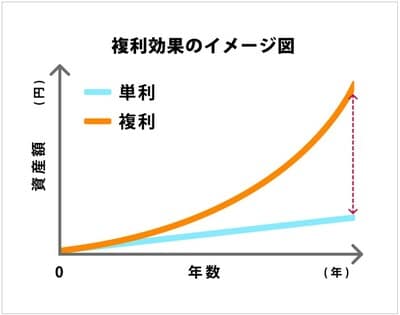

ただし、分配金を再投資することでまたお金を生む「複利効果」は期待できないうえ、基準価額が下がって評価損が出る可能性もある点には注意が必要です(「複利」の反対は「単利」で、元本のみ投資を行う)。

また、受取型は分配金を受け取るたびに約20%の税金がかかるので、せっかくの分配金が目減りしてしまいます。

一方、再投資型であれば、分配金がまたお金を稼いでくれる複利効果が期待できるうえ、分配金を出すことによる基準価額の下落の心配もありません。

そのため、投資信託で資産形成をすることが目的であれば、分配金コースは「再投資型」を選んでおいたほうが、売却したときの利益を最大化できる可能性があります。

「受取型」を選ぶ場合は、分配金を出しても純資産の目減り分を上回る運用成績をあげる可能性がある投資信託でないと、基準価額の上昇は期待できません。

「本当にそうなの?」

と思われた方のために、毎月20円の分配金を出している、「ピクテ・グローバル・インカム株式ファンド(毎月分配型)」の設定来のチャートをご覧ください。青が基準価額のチャートで、オレンジ色が分配金を出さなかった場合の「基準価額+分配金」のチャートです。

上のチャートを見ると、青色の基準価額はなだらかに下落している一方、オレンジ色の「基準価額+分配金」は上昇していることがわかります。

つまり、分配金を出さなければ、一時的な下落はあるものの、上昇トレンドのチャートを描けたことがわかります。

言い換えると、分配金が出る投資信託で値上がり益(キャピタルゲイン)を狙うには、分配金を出すことによる下落分を上回る基準価額の上昇が必要です。

しかし、分配金を頻繁に受け取り、右肩上がりのチャートで値上がり益も狙える投資信託を探すのは困難です。

\初心者にも使いやすいと評判/

3. 新NISAのつみたて投資枠は「再投資型」のみだが…

投資信託の分配金コースは、基本的には「再投資型」のほうがおすすめとお伝えしました。それでは、新NISAでも考え方は同じでしょうか?

見ていきましょう。

3.1. つみたて投資枠は「再投資型」のみ

新NISAは「長期・積立・分散投資」による資産形成を目的としており、分配金コースは基本的には「再投資型」のほうがおすすめです。

そもそも、新NISAの「つみたて投資枠」で積立設定できる銘柄は金融庁が定めた一定の条件を満たす、331本の投資信託とETFに限られており、分配金が出ないファンドばかりです(具体的な銘柄は金融庁のサイトを参照)。

実際、新NISAの対象銘柄「eMAXIS Slim米国株式(S&P500)」などの人気ファンドも分配金は出ないタイプで、運用会社が再投資しています。

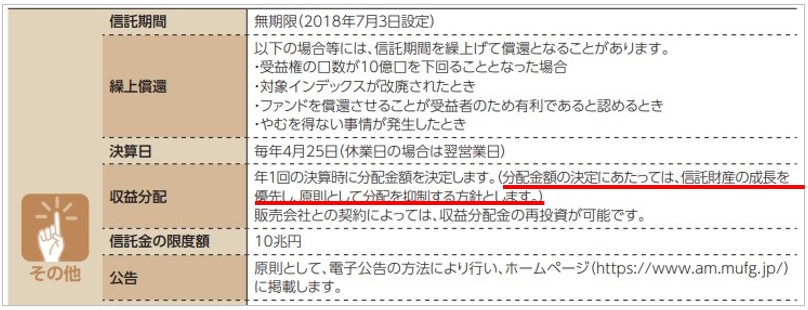

また、「eMAXIS Slim全米株式(S&P500)」の目論見書(投資信託の説明書のようなもの)の「収益分配」の項目を見ると、次のように書かれています。

この記述は、分配金を再投資することにより基準価額の上昇を図り、利益を投資家に還元する意思表示だと筆者は考えています。

3.2. 成長投資枠では「年4回決算型」が増えている

新NISAの「つみたて投資枠」には分配金が出る投資信託はありません。

一方、新NISAの「成長投資枠」では毎月分配型の投資信託は対象外ですが、分配金を年4回受け取ることができる次のようなファンドは許容されており、最近増えています。

そして、分配金が出るタイミングが異なるファンドを複数組み合わせることによって分配金を毎月受け取れるポートフォリオを組むこともでき、YouTubeなどでも紹介されています。

毎月分配金が入ってくるのは嬉しいので、筆者も資金に余裕があれば実践したいと考えています。しかし、目先の数千円より、分配金を再投資することによって基準価額の上昇を狙い、数十年後に大きな値上がり益をもらうことに期待しています。

成長投資枠でも投資信託を買付する場合、分配金が出ないファンドを選ぶか、分配金が出るファンドを選んで「受取型」を選ぶかは、考え方次第です。

あなたが投資信託による資産形成に何を期待するかをよく考えて、運用方針を決めることをおすすめします。

\NISAの銘柄数はトップクラス/

4. 楽天証券の「分配金コース」の変更方法

楽天証券のNISA口座では、保有している投資信託の分配金コースの途中変更ができませんでした。

しかし、2025年6月22日より、NISA口座でも分配金コースの切り替えができるようになりました。

現在、楽天証券で「受取型」で投信積立をしている人は、本章を参考にして「再投資型」に変更することも検討しましょう。

4.1. 楽天証券の「分配金コース変更」サービスの概要

分配金コース変更とは、保有している投資信託の分配金の受取方法を、「受取型から再投資型」もしくは「再投資型から受取型」に変更するサービスのことです。

■「分配金コース変更」のサービス概要

| 申込受付時間 | 営業日の6時~18時に変更を申し込むと、当日分の分配金から反映 ※上記の時間以外は、翌営業日に反映 |

| 対象ファンド |

「受取型」「再投資型」の両方の取り扱いがある投資信託 |

| 主な注意点 |

分配金コース変更は保有全口数が対象で、一部のみの変更は不可 |

4.2. 楽天証券の総合口座で分配金コースを変更する方法

楽天証券の総合口座で購入した投資信託は、過去分も含めて分配金コースを変更することができます。

なお、筆者が積立設定している銘柄はすべて「再投資型」なので、ここでは「再投資型」から「受取型」に変更することを想定して説明します。基本的には「再投資型」にしておきましょう。

STEP1:ログイン後、「分配金コース」に進む

楽天証券にログイン後、「投資信託」>「その他サービス」>「分配金コース変更」の順に進みます。

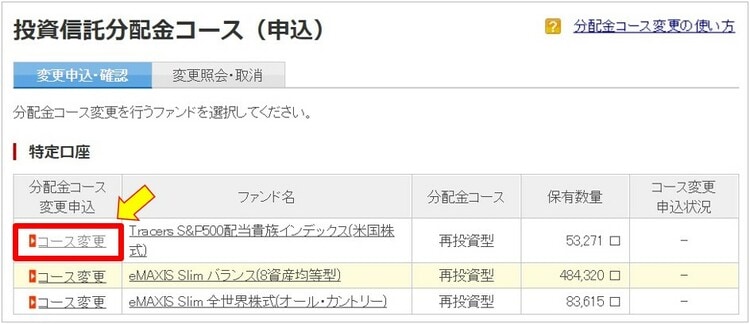

STEP2:該当銘柄の「コース変更」をクリック

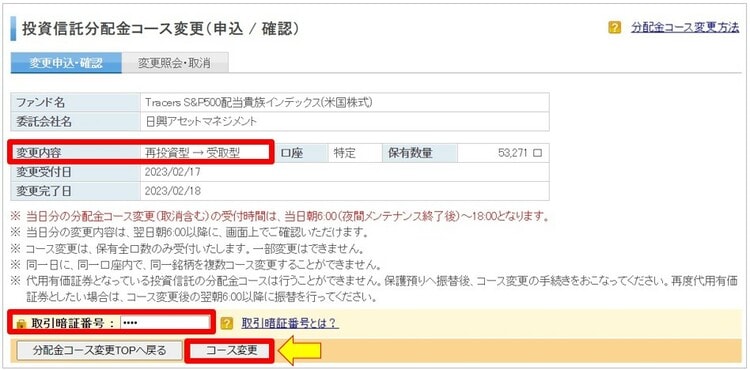

「投資信託分配金コース変更(申込)」の画面が表示されるので、コース変更をする銘柄の「コース変更」をクリックします。

STEP3:暗証番号を入力して「コース変更」をクリック

変更内容が「再投資型→受取型(本来は、受取型→再投資型)」になっていることを確認したら、取引暗証番号を入力して「コース変更」をクリックしましょう。

営業日の6時から18時の間に申し込めば、当日分の分配金からコース変更が反映されます。

\最初に開く口座としてもおすすめ/

5. 楽天証券の「分配金コース」に関するよくある質問

最後に、楽天証券の分配金コースに関するよくある質問に3つ回答します。疑問はここで解消しておきましょう。

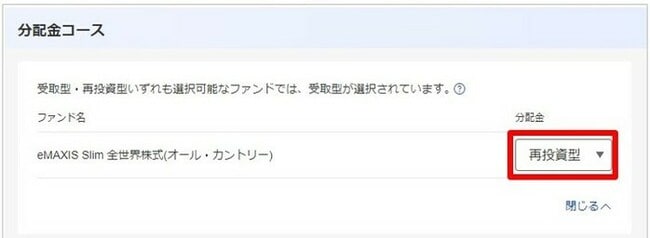

Q1. 楽天証券の新NISAで銘柄を新規に買付する場合、分配金コースはどこから設定しますか?

積立注文の途中で、次のような「分配金コース」を設定する画面があるので、「再投資」を選びましょう。

Q2. 楽天証券の分配金はどこから確認できますか?

楽天証券にログイン後、「マイメニュー」>「入出金・振替」のなかの「配当・分配金」から確認できます。

Q3. 楽天証券での分配金の受取方法を教えてください。

分配金は、受取型の場合は証券口座の「預り金」に入金され、再投資型の場合は自動的に再投資されます。

なお、楽天証券の「投信分配金自動振込みサービス」を設定しておくと、分配金は出金先指定口座(登録金融機関)に自動で振り込まれます。

6. まとめ

この記事では、投資信託の分配金コースは「受取型」と「再投資型」のどっちのほうがおすすめかを、楽天証券を使うことを想定して解説しました。

新NISAなどの長期にわたる資産形成を目的とするなら、複利効果が期待できる「再投資型」を選んでおけば間違いありません。

ただし、投資を継続するモチベーションになるなら、分配金を受け取ることは必ずしも悪いことではありません。

楽天証券のNISA口座でも分配金コースの変更ができるようになったので、最初は「再投資型」を選んで効率よく資産を増やし、退職後に「受取型」に変更して年金代わりに分配金を受け取るといった戦略を有効です。

本記事があなたの資産形成のヒントになれば幸いです。

\資産形成を始めるなら/

口座数が国内証券会社(単体)ではトップとなる1,100万を突破し、20代や30代の若年層を中心に開設者が続出している楽天証券。SGO編集部は同社の社員に取材をして、人気の秘訣を伺いました。

2023年6月買付分より投資信託のクレカ積立のポイント還元率を引き上げた背景、「投信保有ポイント」復活の可能性についても触れているので、『【楽天証券社員インタビュー】投資のハードルを下げる数々の「業界のスタンダード」を作ってきた楽天証券が目指す姿とは?』からご確認ください。