9月24日~9月30日の「FX投資戦略」ポイント

<ポイント>

・FOMCは0.5%の大幅利下げを決めたが、その後米ドル/円は144円まで反発した。

・米ドル/円の短期的な「下がり過ぎ」、円「買われ過ぎ」などの修正が広がった影響か。

・対円が主導した9月からの一本調子の米ドル安は一段落した可能性。ただ円以外の通貨、ユーロなどに対して米ドルは逆に全面安の兆しも。以上を踏まえ、今週の米ドル/円は141.5~146.5円で予想。

先週は、FOMC大幅利下げ、米ドルは144円台まで反発

先週の米ドル/円は、週明け早々に140円割れとなりましたが、週末には一時144円台まで反発しました(図表1参照)。注目のFOMC(米連邦公開市場委員会)は、0.5%以上の大幅な利下げを実施しましたが、FOMC後はむしろ米ドル高・円安へ戻る動きが目立つようになりました。ではなぜ、大幅な米利下げでも米ドル高・円安へ戻る展開となったのか?

[図表1]米ドル/円の日足チャート(2024年7月~) 出所:マネックストレーダーFX

それは、FOMCの大幅利下げにもかかわらず、市場金利は長短金利ともむしろ上昇気味の展開になったためでしょう。市場金利は、大幅利下げを先取りする形ですでに大きく低下していたことから、利下げ決定を確認したあとは、むしろ短期的な「下がり過ぎ」の修正に向かった可能性があります。

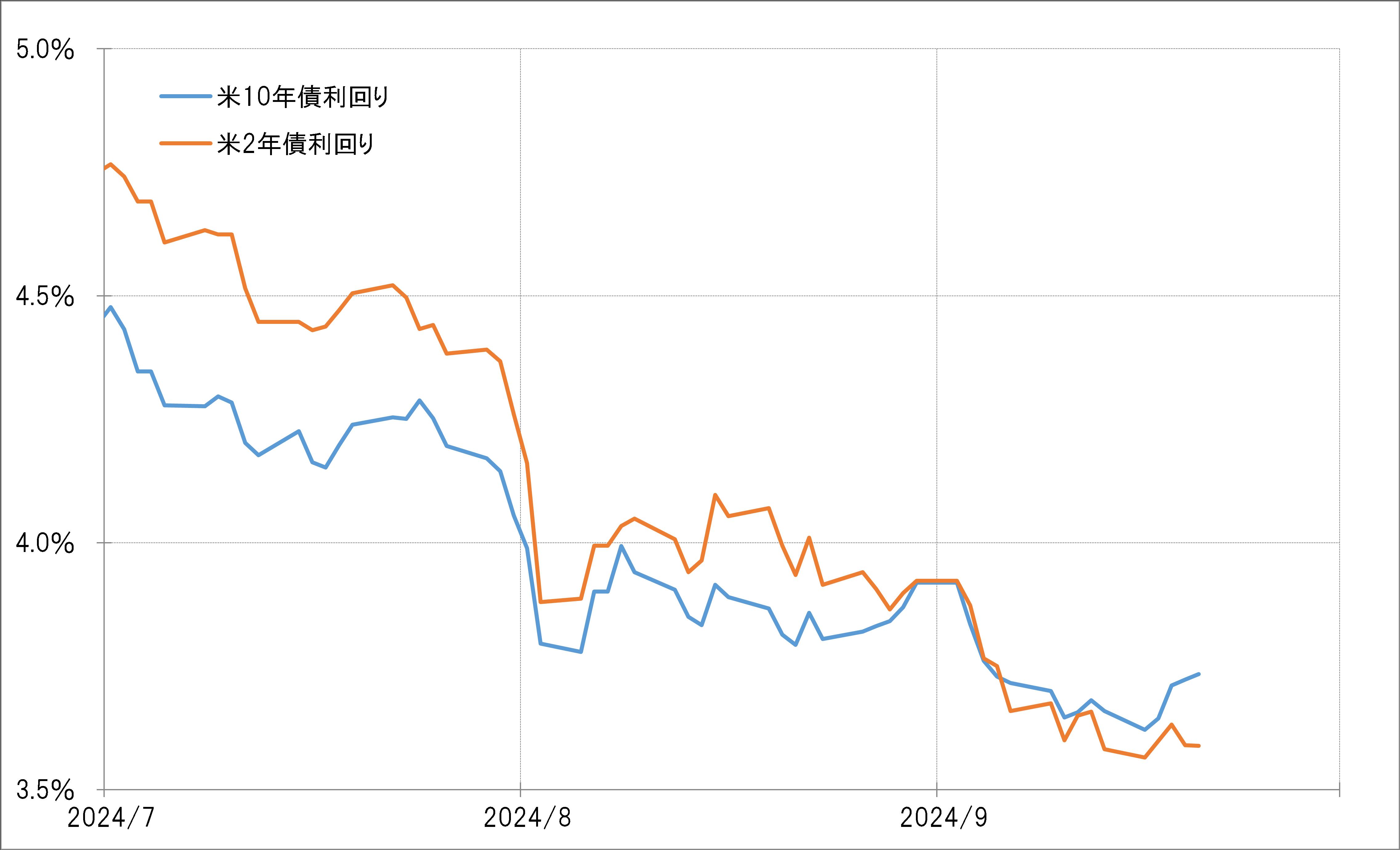

また、短期金利以上に長期金利上昇が目立ちましたが、これは大幅利下げを受けて米経済のソフトランディング期待が浮上したことへの反応と考えられます(図表2参照)。

[図表2]米2年債および10年債利回りの推移(2024年7月~) 出所:リフィニティブ社データよりマネックス証券が作成

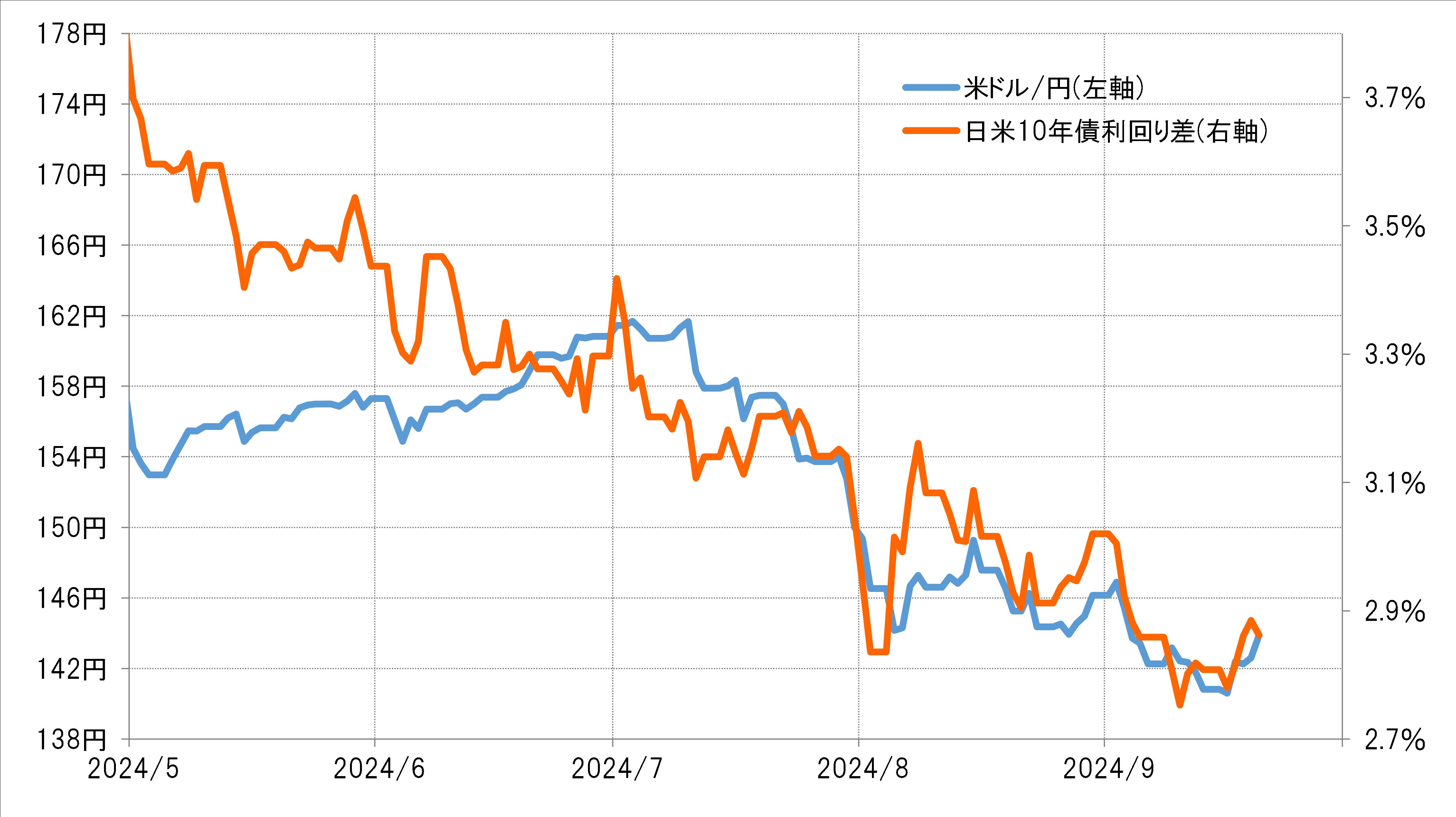

この結果、長期金利である日米10年債利回り差米ドル優位は、短期金利差以上に拡大しましたが、米ドル/円は結果的にこの10年債利回り差拡大により連動した形となったことから、反発も大きくなったのではないでしょうか(図表3参照)。

[図表3]米ドル/円と日米10年債利回り差(2024年5月~) 出所:リフィニティブ社データよりマネックス証券が作成