晩婚化の時代、老後資金も見据えた賢い教育資金の貯め方

教育と老後の準備は同時にしなきゃダメ?

教育資金は、子育ての終盤(高校生、大学生のころ)に負担が重くなるのが一般的です。さらに最近では、晩婚化の影響もあり、子どもが高校生や大学生になるころには、親の年齢が60歳前後に達しているケースも増えてきています。

つまり、教育資金と老後資金の準備を、同時並行に考えなければならない世帯が増えてきているわけです。その意味でも、教育資金は子どもが生まれたら、すぐにでも積み立て始めることが重要でしょう。

今の時代にあった貯め方とは?

では、毎月いくら積み立てればいいの? と思う人もいるかもしれませんね。実は、将来の老後資金準備にも役立つ、とっておきの教育資金の貯め方があります。この方法は、労働組合向けシンクタンクである生活経済研究所®長野代表の塚原哲(さとし)さんがすすめています。画期的な方法なので、ここで紹介します。

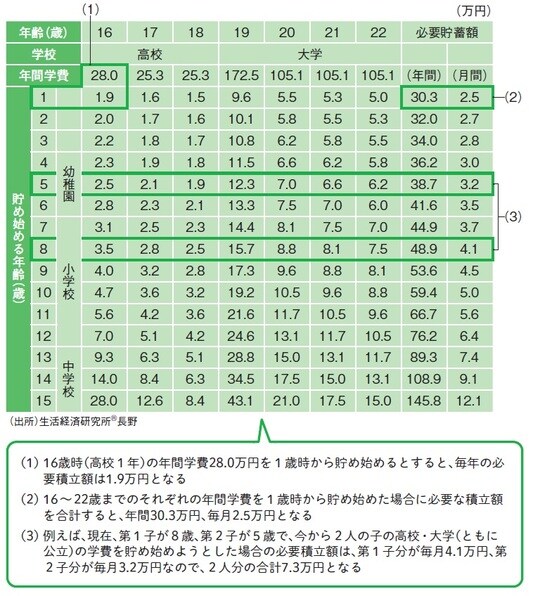

[図表3]は、一般に教育費負担が重くなる16歳から22歳(高校生から大学生)までの各年の教育費を貯める際の、貯め始めの年齢ごとの必要積立額を表にしたものです。貯め始めが1歳時なら、毎月2.5万円をずっと貯めていくと、16歳から22歳の学費総額を準備できるわけです。

さらに、この貯め方の場合、16歳に到達した際には毎年1.9万円の積み立てが終了しますので、その後の必要積立額は年間28.4万円(=30.3万円-1.9万円)となります。17歳以降も同様で、年々積立額を減らしていくことができるのです。

21歳到達時の積立最終年は年間5.0万円まで積立額が減ります。この方法なら、子どもの成長にしたがって積立額を減らせるので、減った積立額を老後資金用の積み立てに回すことも可能になるわけです。

積立投資との組み合わせが有効

それから、高校・大学を私立に進学させたいと思う場合は、必要積立額も増えますので、子どもが生まれたら、なるべく早い段階である程度の教育方針を決めて準備を始めることが重要でしょう。

そのうえで、15年後、18年後などの学費等については、積立投資で利回りを高めようとすることも重要でしょう。必要額以上に準備できた場合は老後資金にも回せるからです。

菱田 雅生

ライフアセットコンサルティング株式会社 代表取締役

ファイナンシャルプランナー