教育資金はどう貯める?学資保険には要注意!

給与天引きや口座振替で貯めよう!

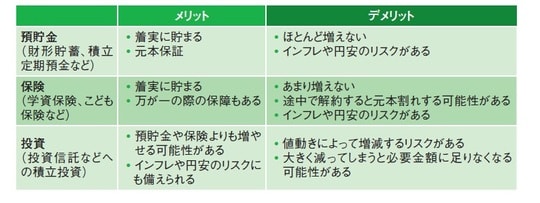

とにかく、子どもが生まれたら一刻も早く、教育資金の準備を始めることが大切! 「いや、それはわかったけど、どうやって準備すればいいの?」と思う人も多いでしょう(図表1)。

結論から言うと、ポイントは2つ。

①給与天引きや口座引き落としで貯めていく

②半分くらいは積立投資にする

まず、勤務先に財形貯蓄などの給与天引きで積み立てできる制度があるなら、積極的に使いましょう。給与天引きは最強です。貯めていることさえ忘れて、知らないうちにお金が貯まっていきます。

給与天引きの制度がない場合は、給与振込口座からの引き落とし(口座振替)で積み立てていきましょう。引き落とし日を給料日に設定するのがベターです。給与天引きとほぼ同じ効果が期待できます。

商品は、まずは積立定期預貯金などでよいです。ただ、高校入学時(15年後)や大学入学時(18年後)などの少し先の教育資金用のお金は、多少リスクを取った積立投資に回してもよいでしょう。さまざまな資産に分散した積立投資なら、年3~5%程度の利回りも期待できるからです。

学資保険やこども保険は不利?

教育資金を貯めるための保険としては、学資保険やこども保険が定番です。

しかし、昨今の超低金利下では保険の利回りともいえる予定利率が非常に低く、お金が増える効果はあまり期待できません。返戻率(支払保険料総額に対する受取保険金総額の比率)が高いものでも105%前後。つまり、18年や22年という長い期間でたった5%程度しか増えないのです。

手取り利回りを計算すると、年0.4%程度。保障(契約者(父親など)死亡後の保険料は無料など)がついているとはいえ、目的が教育資金を効率よく貯めることだとすると、積立投資よりも不利になる可能性が高そうです。

NISAも有効活用しよう

積立額の半分くらいを積立投資にするなら、NISAも有効活用しましょう。非課税期間は無期限(旧つみたてNISAは20年間)ですが、途中売却も可能なので、いつでも教育資金に充当できます。

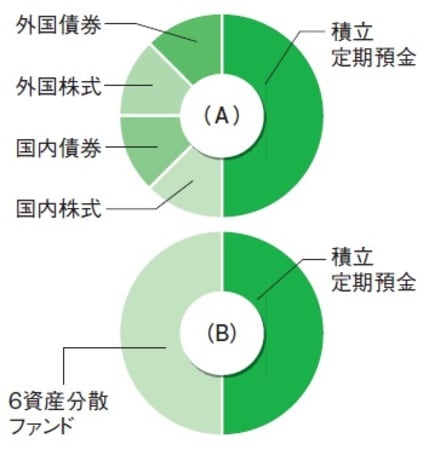

積立投資のポートフォリオ(資産の組み合わせ)としては、代表的な4つの資産で運用している投資信託をそれぞれ買うか、4資産分散、6資産分散、8資産分散などのバランス(資産複合型)ファンドを買うか。コスト負担が軽いものを選びましょう[図表2]。

半分を積立定期預貯金、半分を積立投資にして、平均利回り年2~3%を狙う感じがベターかと思います。

中学入学時、高校入学時などにお祝い金が出る学資保険やこども保険も多いですが、途中でお祝い金が出るタイプは、通常のタイプよりもさらに利回りが低くなるので注意しましょう。なお、父親の死亡保障で教育資金分も考慮されているなら、学資保険やこども保険の保障部分の必要性も低いでしょうから、やはり、教育資金準備は積立貯蓄と積立投資をバランスよく考えるのがベターです。