50歳代からの資産形成のポイント

■老後資金準備のラストスパート期間

50歳代にもなると、リタイア後の生活が現実のものとして近づいてきた感じがします。50歳代歳前半だと、「まだ10年以上ある」と思う人も多いかもしれませんが、「あと10年ちょっとしかない」と思う人もいることでしょう。

実際に私も54歳になり、還暦(60歳)まで、たった6年しかないと感じるようにもなりました。まだまだ気持ちは若いつもりでいますが、“いい歳のオッサン”であることは間違いないのでしょうね。

そんな私と同世代の50歳代からの資産形成は、60歳代が近づいている分だけ、現役生活が短くなってきていることを意識しつつ、その短い現役生活の期間が、残りの人生をより豊かにしていくためのラストスパートの期間になりますので、ムダにしないようにしましょう。

■リタイア後の家計収支も意識

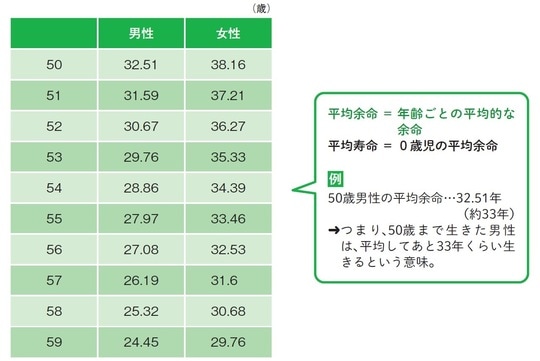

平均余命をみると、50歳代男性が30年前後、50歳代女性が35年前後の残りの人生があります[図表1]。

それに対して、現役の期間は残り10年前後まで短くなっているわけですから、きちんと考えながら準備することが大切です。

子どもたちが社会人になると、教育費負担の終了によって家計にゆとりが生まれるはずです。そこで気を緩めて浪費を増やしてしまうと、リタイア後に家計をダウンサイジングするのが厳しくなります。

したがって、現役のうちからリタイア後の家計収支をイメージし、少しずつ家計のスリム化を図っていくのがベターでしょう。あらためて家計を見直して支出を抑えられれば、その分、老後資金準備のラストスパートにあてられます。

現役生活の終盤を楽しみたい気持ちもわかりますが、リタイア後のゆとりを優先する気持ちも大切でしょう。

【知っトク!】簡易生命表と完全生命表

毎年、厚生労働省が出しているのは「簡易生命表」ですが、5年に1度だけ、「完全生命表」というものを公表します。簡易生命表は、推計人口や人口動態統計(概数)から算出したもので、完全生命表は5年ごとの国勢調査の結果(確定数)をもとに算出したものとなっています。つまり、簡易生命表は推計値、完全生命表は確定値です。