貯金をするだけじゃダメ!20~30歳代こそ備えながら増やす

20~30歳代の若い世代は、50歳代の私からすると、将来の可能性に満ちあふれた、とてもうらやましい世代です。一方で、これからの長い人生のなかで、さまざまな経済情勢の変化に対応しながら資産形成を考えていく必要があります。

インフレによる実質的なお金の価値の減少や、円安による相対的なお金の価値の減少、これらは、貯金だけでは備えられません。株式や不動産、金などの資産、そして、海外の資産を保有することで、インフレや円安に備えながら増やしていくことも検討すべきです。

とはいえ、近い将来の住宅資金や教育資金も考えなければならないという世帯もあるでしょう。その場合は、堅実な積立貯蓄をベースに考えてもかまいません。

「教育費」もインフレに備えなければならない理由

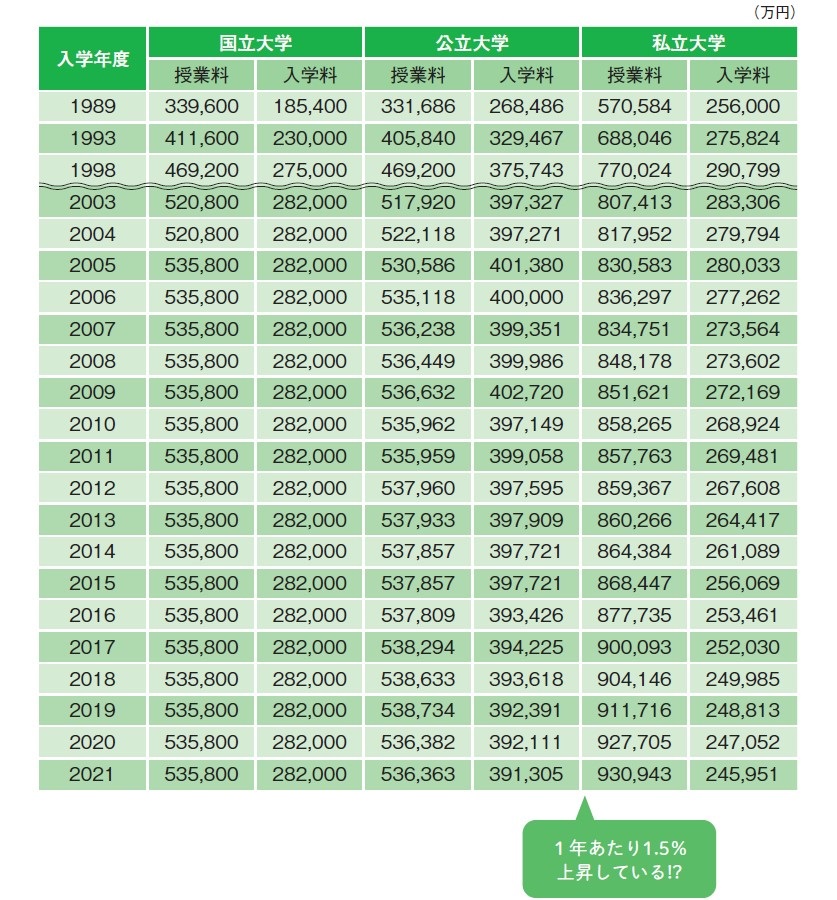

ただ、実は、過去30年ほどの大学の授業料の推移をみると、物価上昇率以上に上がっているのです[図表1]。だとすると、教育費の準備もインフレに備える必要があるということです。

※公立大学・私立大学の額は平均であり、公立大学入学料は、地域外からの入学者の平均である。

(出所)文部科学省「国公私立大学の授業料等の推移」より作成

NISAや確定拠出年金は多めに利用

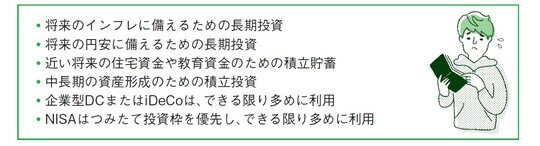

やはり、積立貯蓄のうち、できる限り多くの部分を、NISAや確定拠出年金(DC)などを利用して、さまざまな資産に分散した積立投資をしていくべきでしょう[図表2]。

NISAなら、いつでも売却できますので、住宅資金や教育資金にあてることも可能です。値動きによる増減はありますが、必要なタイミングで引き出せます。

そして、老後資金用には確定拠出年金(企業型DC、またはiDeCo)をできる限り多めに利用しましょう。NISAも確定拠出年金も、選ぶ商品はコストの低いファンドを優先することを忘れずに。

菱田 雅生

ライフアセットコンサルティング株式会社 代表取締役

ファイナンシャルプランナー

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】