住宅は賃貸がトク? 購入がトク?

■永遠のテーマ?

賃貸がトクか購入がトクかは、今後の経済情勢の変化次第で、どちらにも転ぶ可能性があります。ざっくり言えば、インフレ(物価上昇)が続くなら、購入がトクになるでしょうし、デフレ(物価下落)が続くなら、賃貸がトクになるでしょう。

また、100歳前後まで長生きした場合は、家賃負担が続く賃貸よりも購入がトクかもしれませんが、あまり長生きしないなら、賃貸のほうがトクかもしれません。

■50年間でかかる費用は数千万円以上

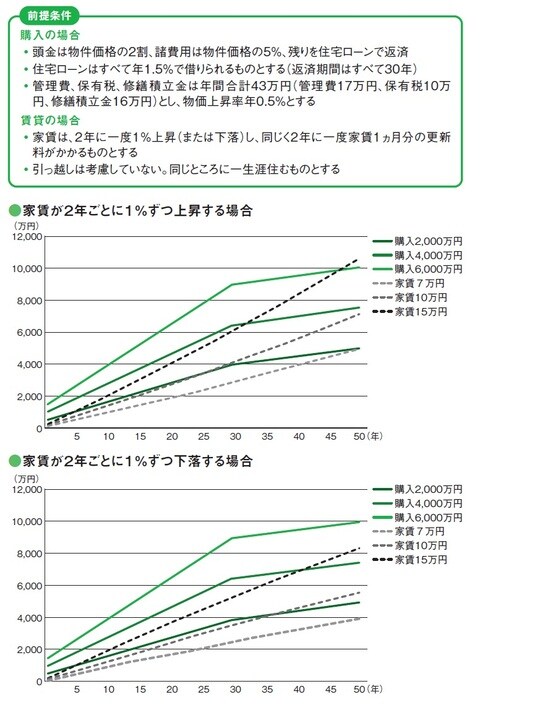

図表1は、50年間の賃貸と購入の住居費負担を比較したものです。やはり、購入は住宅ローンの返済が終わる(グラフでは30年目)と、住居費負担が固定資産税等の維持費だけで済むようになるので、グラフの傾きがゆるやかになることがわかります。

ちなみに、上下のグラフの違いは、家賃が上昇する場合と下落する場合の比較です。例えば、家賃15万円の賃貸と比べると、上のグラフでは、最終的には6,000万円の物件を購入したほうがトクで、下のグラフでも4,000万円の物件を購入したほうがトクだとわかります。

■損得を決めつけないほうがよい?

なお、図表1は、物件価格と家賃の金額だけで比較したものです。立地条件や間取りなどは考慮していません。また、50年間、一度も住み替えをしない前提で比較しています。

賃貸の場合の引っ越し、購入の場合の住み替え(買い替え)も考慮すると、より一層、損か得かはケースバイケースになるかと思います。双方のメリット・デメリットを考慮して判断するのが無難でしょう。

[図表1]購入と賃貸のトータル住居費比較