療養看護型の寄与分とは?

寄与分とは、相続人の中で被相続人(故人)の財産維持に貢献した人がいるならば、その貢献度に応じて相続財産を増額するという制度です。

寄与分が認められる一般的な要件は次の通りです。

・相続人自らの寄与(貢献)である

・特別の寄与である

・寄与行為に対して対価を受けていない

・財産の維持や増加と因果関係がある

・相続開始時までの寄与である

寄与分が認められるケースはいろいろあり、被相続人の事業を手伝っていた相続人がその財産形成に貢献した(家事従事型)、介護施設の入居費用の肩代わりや借金の返済をした(金銭等出資型)等が該当します。被相続人を長期間にわたって介護してきた場合(療養看護型)も、寄与分が認められる可能性はあります。

介護していた相続人に寄与分が認められる条件とは?

寄与分は、主に相続人間の実質的な公平を図る目的で、法定相続分に従った財産配分を調整する仕組みです。そのため、寄与分の主張ができるのは基本的に法定相続人のみです。

被相続人の配偶者や子供、兄弟姉妹は被相続人を扶養する義務があり、この義務に基づいた一般的な介護の程度ならば寄与分は認められません。こちらでは寄与分の認定で考慮される条件、法定相続人以外の人に寄与分が認められるケースを解説します。

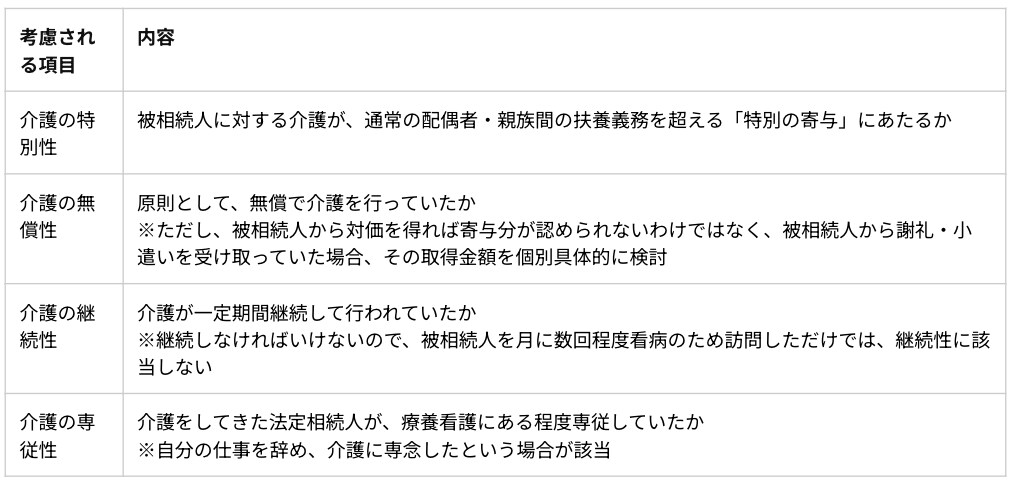

寄与分の認定で考慮される条件

寄与分が認められ得るかどうかはケースバイケースで判断されます。その際、考慮される条件は主に下の表1にある4つです。

法定相続人以外の人に寄与分が認められるケース

例えば被相続人の子供に代わり、その配偶者が被相続人を介護していたというケースもあります。

この場合、被相続人の子供の配偶者であっても法定相続人ではないので、以前は寄与分が認められませんでした。法定相続人以外の親族が被相続人に寄与した場合、被相続人が寄与した人へ財産を遺贈(遺言により贈与する方法)する等して、調整を図っていました。

しかし、2019年7月1日から法定相続人以外の親族には「特別寄与料の請求権」が認められています(民法第1050条)。

次の3つの要件を全て満たせば、特別寄与料の請求が可能です。

・被相続人の法定相続人以外の親族である

・被相続人へ無償で療養看護・その他の労務提供、財産の維持または増加させた

・特別の寄与(通常期待されるような程度を超える貢献)をした

なお、特別寄与料は被相続人にではなく、他の相続人に金銭の支払いを請求します。